1.

Прямые затраты:.

A.

Труд;.

B.

Материалы;.

C.

Оборудование;.

D.

Иные затраты.

2.

Накладные расходы проекта.

3: Общие и административные накладные расходы.

Расходы на проект целиком разбивают на соответствующие статьи, для того, чтобы сделать процесс контроля более четким и усовершенствовать процесс принятия решений.

Прямые расходы напрямую связаны с пакетом работ. На прямые расходы могут влиять управляющий проектом, проектная команда, а также отдельные работники, выполняющие пакет работ. Эти затраты представляют собой реальные расходы наличности и должны выплачиваться по мере выполнения работ над проектом; следовательно, прямые расходы обычно отделяют от накладных расходов. «Сворачивание» проекта на нижнем уровне обычно включает только прямые расходы.

Накладные расходы проекта не могут быть привязаны к какому-либо промежуточному результату, а относятся ко всему проекту в целом. Например, это затраты на консультантов, управляющего проектом, обучение, командировки.

Общие и административные накладные расходы представляют собой организационные расходы, никак не связанные с каким-либо проектом, поэтому их еще называют постоянными расходами. Хотя эти расходы не оплачиваются немедленно из кармана, они реальны и в конечном счете должны быть покрыты, если фирма хочет существовать и дальше. Эти затраты имеют место на протяжении всего проекта. Ассигнование общих и административных расходов различно в разных организациях, Обычно они рассчитываются, как процент от общих прямых расходов. Например, если иищие прямые расходы составляют $400 ООО, то будет добавлена общая норма для общих и административных расходов в 50%, и общая сумма расходов на проект составит $600 000.

В крупных организациях применение такого иищего тарифа может привести к чрезмерной стоимости проекта, так как в общую сумму будут включены постоянные финансовые общие и административные расходы, не имеющие никакого непосредственного отношения к проекту. Например, если в проект не включены материально-производственные запасы или материально-технические (эксплуатационные) средства, используемые другим подразделением, то в общие расходы на проект нельзя включать эти затраты. Во избежание этого крупные фирмы часто разбивают свои постоянные общие и административные расходы на так называемые категории прямых накладных расходов, чтобы более точно определить, какие ресурсы организационной инфраструктуры задействовать в проекте. Прямые расходы можно привязать к промежуточным результатам проекта или к наборам работ. Избирательное начисление прямых расходов дает более точную цифру общей нормы административных и общих расходов, так как основывается на промежуточных результатах или пакетах работ.

Зная общую цифру прямых и накладных затрат для отдельного промежуточного результата, можно обобщить общие расходы на проект в целом. Если вы являетесь подрядчиком, то можно добавить процент прибыли. Важно при этом помнить, что только прямые расходы должны быть использованы для определения графика проекта и стоимости выполнения работ, так как только на прямые расходы могут влиять управляющий проектом и проектная команда.

Методы оценки затрат.

На концептуальной фазе проекта с целью получения первоначальных оценок затрат на проект часто используются методы расчета затрат через коэффициенты. Ими, в частности, пользуются при расчетах сверху-вниз. Есть три наиболее часто приводимых в этих случаях примера: расчет затрат на строительство дома по его площади, нового завода — по его производственной мощности, компьютерной программы — по числу строк исходного кода. Однако эти три метода расчета затрат через коэффициенты недостаточно точны для контроля или составления сметы, так как они не учитывают разницы между проектами и не определяют конкретные промежуточные результаты.

Если проект походит на предыдущие, то цифры затрат на предыдущие проекты можно использовать, как исходную точку для нового. Нужно учесть отличия нового проекта и откорректировать старые цифры соответственно этим отличиям. Например, фирма по ремонту кораблей в сухих доках имеет набор стандартных проектов ремонта (например, проекты ремонта паровых котлов), которые используются, как исходная точка расчета стоимости и сроков выполнения каждого нового проекта. Для стандартных проектов отличиями считаются сроки, затраты и ресурсы, и соответственно им в стандартный проект вносятся изменения. Такой подход позволяет фирме за короткий промежуток времени разработать потенциальный график работ, рассчитать затраты и составить смету. К сожалению, такой подход применим к очень незначительному количеству проектов.

Типичным для этого подхода является желание иметь 95% вероятности совпадения расчетов времени и затрат. Конечно, прошлый опыт — это хорошая исходная точка для расчетов. Но, чтобы достичь 95%-го уровня вероятности, в расчетах с использованием прошлого опыта нужно учитывать другие соображения. Нужно учесть особенности нового проекта, работников, внешние факторы и на основе этого повысить качество расчетов времени и затрат на новый проект.

На точность расчетов также сильно влияет уникальность проекта. Например, время на внедрение новой технологии, как правило, увеличивается не линейно. Иногда плохо написанные спецификации масштаба для новых технологий приводят к ошибкам в расчетах времени и затрат. Внешние и внутренние условия тоже могут давать ошибки. Проекты, выполнение которых требует длительного времени, увеличивают неточность расчетов. Заранее установленное время реализации может сильно повлиять на расчеты времени и затрат.

Человеческий фактор тоже может быть источником ошибки при расчетах. То, насколько работники обладают необходимой для выполнения задачи квалификацией, повлияет на производительность и время приобретения ими опыта. Оценки того, как люди работают — на ставку или полставки, показывают, что те, кто работает на полную ставк г, работают более производительно. Близость членов команды к организационной инфраструктуре повлияет на обмен информацией и, таким образом, на расчеты (то есть, они могут повлиять на то, сколько времени требуется для принятия решений). Иногда такой фактор, как текучесть кадров, может повлиять на расчеты.

И, наконец, изменения в расчеты времени и затрат могут внести внешние по отношению к проекту факторы. Например, простой оборудования может повлиять на общее время. Национальные праздники, отпуска, юридические ограничения также могут повлиять на оценку. Вместе расчеты времени и затрат позволяют управляющему составить смету.

Наиболее надежный способ произвести расчеты — обратиться к ответственным за работу. Эти люди по опыту знают, где найти информацию, позволяющую рассчитать затраты на пакеты работ Когда есть значительная неуверенность в цифре затрат, необходимых для выполнения пакета работ, самое разумное — сделать три типа расчетов затрат: оптимальнонизких, средних и высоких. В табл. 3-2 представлен гипотетический пример использования трех типов расчетов для набора работ. Такой подход дает возможность управляющему проектом и владельцу оценить риски, связанные с затратами на проект Такой подход помогает оценить возможность неприятных сюрпризов по мере работы над проектом. Также он создает основу для определения фонда непредвиденных обстоятельств (в главе 5 об этом будет рассказано подробно).

Табл. 3-2. ОЦЕНКА ЗАТРАТ НА ПАКЕТ РАБОТ ПО ДИЗАЙНУ СЧИТЫВАЮЩЕГО/ЗАПИСЫВАЮЩЕГО УСТРОЙСТВА

Прямые расходы | Низкие | Расходы, долл. Средние | Высокие |

Инженеры-дизайнеры | 80 | 100 | 150 |

Инженеры-техники | 130 | 150 | 280 |

Материалы | 25 | 25 | 25 |

Сумма арендной платы за оборудование | 25 | 25 | 30 |

Итого | 260 | 300 | 485 |

Сметы по периодам времени.

Оценки затрат еще не являются сметой. Сметой они становятся тогда, когда распределены по временным периодам. Например, смета проекта может составлять $500 ООО. Деньги распределяют, когда проект выполняется. Необходима процедура, определяющая, когда деньги должны быть в наличии. Каждый расчет набора работ делает необходимым наличие сметы по периодам времени. На рис. 3-6 срок выполнения проекта работ составляет три недели, и на этом этапе никак нельзя узнать, когда будут иметь место расходы определенного по периодам времени набора работ. Продолжительность этого и других наборов работ используется для разработки сетевого графика проекта, который определяет расписание начала и окончания наборов работ. Затем сметы по периодам времени для наб jpoB работ накладывают на периоды работ по графикам для определения финансовых потребностей для каждого периода в течение существования всего проекта.

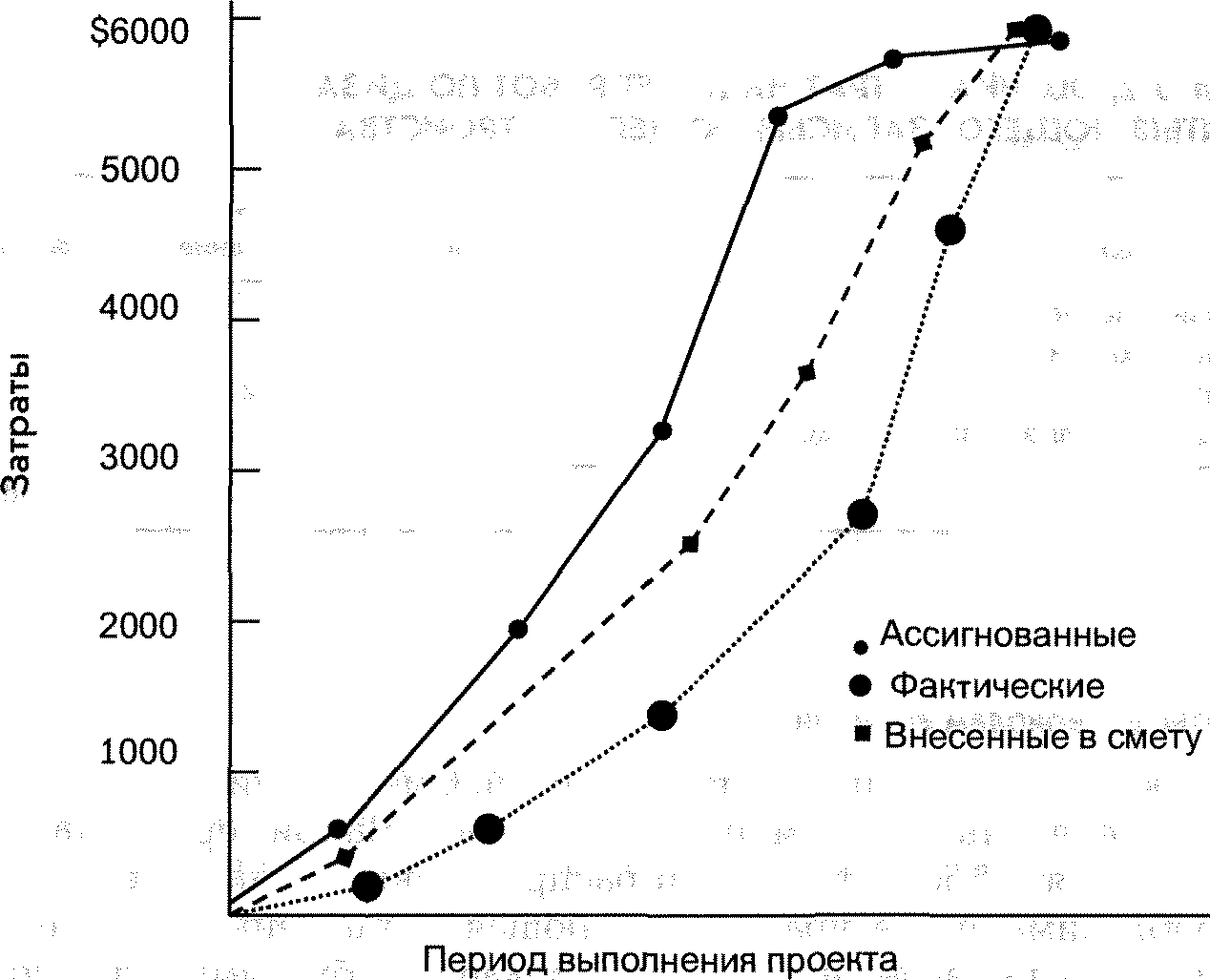

Различные пользователи по-разному понимают затраты и сметы. Управляющий проектом должен знать об этих различиях при составлении сметы проекта, и тогда он информирует об этих различиях других. На рис. 3-8 представлены три различных понимания. Левая линия обозначает фонды, выделенные до того, как их стали использовать в проекте. Например, размещение заказа на большой насос для нефтепровода может произойти за.

полгода до того, как он понадобится, но заказ размещен, и вы по закону обязаны заплатить, когда он будет готов к транспортировке и использованию в проекте. В этом случае связь между выделенными средствами не отражает денежного потока по графику проекта. Эта информация ценна для финансового управляющего организации при прогнозировании будущих расходов наличности. Средняя линия, смета по графику, обозначает запланированные прямые расходы так, как их ожидают. Линия фактических расходов обозначает фактические прямые расходы так, как они происходят по мере выполнения проекта. Расчеты всех трех типов полезны для прогноза и предвидения будущих потребностей в финансах (наличности), измерения графика проекта и возможности проследить за фактическими различиями в затратах.

Рис. 3-8. Три точки зрения на затраты УРОВЕНЬ ДЕТАЛИЗАЦИИ.

Уровень детализации различен для разных уровней управления. На любом уровне детализация не должна быть больше, чем это необходимо и достаточно. Верхний уровень управления обычно интересует проект в целом и основные события, обозначающие основные достижения, например, «строительство нефтяной платформы в Северном море» или «закончить работу над образцом». Средний уровень управления обычно интересует один из участков проекта или одно из основных событий. Интересы уп-.

равленцев низшего уровня могут быть сведены к одному заданию или одному набору работ. Одно из бесспорных преимуществ СРРПЭ состоит в ее способности интегрировать информацию таким образом, чтобы каждый уровень управления обладал именно той информацией, которая ему нужна для принятия решений.

Управляющие проектами — практики выступают за минимальный уровень детализации. Но всему есть пределы. Одна из наиболее часто допускаемых новыми управляющими проектами ошибок состоит в том, что они забывают то, что расчет времени на выполнение задания будет использован для контроля за графиком и стоимостью работ. Эмпирическое правило, которым пользуются управляющие проектом-практики, говорит о том, что время выполнения задания не должно превышать пяти или, в крайнем случае, десяти дней, если рабочие дни — это блоки времени, используемые для проекта. Такое правило, вероятно, приведет к еще более детализированной сети, но дополнительная детализация будет полезна для контроля за графиком и расходами по мере работы над проектом. Предположим, что задача состоит в создании образца управляемой компьютером конвейерной линии за 40 рабочих дней и со сметой в $300 ООО. Для целей контроля может быть лучше разделить задание на семь-восемь более мелких заданий. Если с выполнением одного из заданий запаздывают либо изза трудностей, либо из-за неправильно рассчитанного времени, то можно быстро внести коррективы и избежать опозданий в выполнении последующих заданий и проекта в целом. Если же речь идет о выполнении одного задания в течение 40 дней, то есть опасность того, что вплоть до сорокового дня в jounce не будут вноситься никакие коррективы, так как многие люди склонны сидеть и дожидаться не исправится ли все само-собой, или они просто не признают, что отстают от графика, и это приведет к тому, что проект в целом отстанет от графика более, чем на 5 дней. Пятидневное или десятидневное эмпирическое правило касается расходов и целей выполнения. Аналогичная проверка необходима для затрат и целей выполнения через короткие промежутки времени, чтобы не выпустить все из-под контроля.

Если следующее эмпирическое правило всего лишь предложило результаты в слишком большом количестве сетевых заданий, то возможна альтернатива, но при определенных условиях. Срок можно продлить больше, чем на 5—10 дней, если можно определить точки контроля за выполнением части задания так, чтобы можно было четко определить, на сколько процентов выполнена работа. Эта информация бесценна при контроле за графиком выполнения работ и расходами. Например, выплаты за работу по контракту производят по «проценту выполнения». Определение задания с указанием точки начала и окончания и промежуточными точками повышает возможность раннего выявления проблем, корр

< ктир >

тощих действий, выполнения проекта в целом.

Крайне необходимо найти уровень детализации в СРРПЭ, который бы соответствовал потребностям управляющих эффективно работать, но очень трудно соблюсти хрупкое равновесие. Уровень детализации в СРРПЭ зависит от сложности проекта, необходимости контроля, размера затрат, продолжительности работы над проектом и других факторов.

Если структура отражает чрезмерную детализацию, появляется тенденция разбить работу на задания отделам. Эта тенденция может стать препятствием на пути к успеху, так как акцент будет сделан скорее на результатах работы отделов, а не на промежуточных результатах. Чрезмерная детализация также означает увеличение непродуктивной бумажной работы. Отметим, что если уровень СРРПЭ увеличивается на 1, то количество счетов издержек может расти в геометрической прогресс ии С фугой стороны, если уровень детализации недостаточен, то структура может не оправдать ожиданий. К счастью, СРРПЭ присуща гибкость. Участвующие организационные единицы могут расширять свою часть структуры, если это нужно. Например, технический отдел может разбить свою работу над промежуточным результативным продуктом на более мелкие пакеты: электрик, гражданское строительс!ВО, механика.