Необходимость системы приведенной стоимости (EV).

Система основана на понятии приведенной стоимости, принятом в бухучете. Системы только лишь сравнивающие факт со сметой не в состоянии измерить, что действительно удалось сделать на затраченные средства. Такие системы не принимают во внимание параметр времени в управлении. На примере гипотетического проекта мы продемонстрируем необходимость использования приведенной стоимости. Фирма, занимающаяся высокими технологиями, внедряет проект НИОКР. В первоначальный план включено завершение проекта за 10 месяцев со стоимостью примерно в $200 ООО в месяц при общей стоимости в $2 млн. Через пять месяцев после начала работ топ-менеджмент решает оценить статус проекта. В наличии следующая информация:.

♦ фактические затраты в первые пять месяцев составляют $1,3 млн;.

♦ запланированные сметные затраты на пять месяцев составляют $1 млн.

Менеджмент может прийти к выводу, что затраты превысили плановые показатели на $300 000. Это может быть, а может и не быть правильным выводом. Возможно, ход работ опережает график, и $300 000 — это зарплата за труд с опережением графика. А возможно, есть и превышение затрат, и отставание от графика. То есть, данные не раскрывают ситуацию полностью.

Используя тот же пример с другими исходными данными, мы опять увидим, что данные не могут дать нам адекватного вывода о состоянии проекта за 5 месяцев:.

♦ фактические затраты за первые пять месяцев составили $800 000;.

♦ запланированные затраты за первые пять месяцев — $1 млн.

Эти данные могут привести к выводу, что проект обходится дешевле.

планируемого на $200 000. Так ли это? Если проект отстает от графика, то $200 000 могут обозначать запланированные работы, к которым еще не приступили. Может быть, что проект и отстает от графика, и затраты превышены. Из этих двух примеров видно, почему системы, использующие только показатели фактических и запланированных затрат, могут ввести менеджмент и заказчика в заблуждение при оценке хода и выполнения работ. Значит, показатель изменения стоимости (план-факт) сам по себе ненадежен. Он не показывает, какой объем работ был выполнен на потраченные средства. Приведенная стоимость помогает преодолеть описанные проблемы через отслеживание графиков и сметных расходов во времени.

Краткое изложение интегрированной системы стоимость/график.

Тщательное выполнение пяти шагов обеспечивает целостность системы стоимость/график. Шаги представлены ниже. Шаги 1—3 выполняются на стадии планирования. Шаги 4 и 5 последовательно выполняются на стадии выполнения проекта.

1. Определите работу. Сюда входит разработка документов, содержащих следующую информацию:.

a.

масштаб;.

b.

наборы работ;.

c.

промежуточные результаты;.

d.

подразделения;.

e.

ресурсы;.

f.

сметы для каждого набора работ.

2.

Разработайте график работы и использования ресурсов.

a.

распределите наборы работ по времени;.

b.

распределите ресурсы по операциям.

3.

Разработайте смету, распределенную по времени, с использованием наборов работ, включенных в операции. Кумулятивные значения этих смет станут основой и будут называться сметной стоимостью работ (BCWS). Сумма должна быть равной сметным величинам для всех пакетов работ в счете издержек.

4.

На уровне наборов работы соберите все фактические затраты выполненных работ. Эти затраты будут называться фактической стоимостью выполненной работы (ACWP). Сложите сметные величины фактически выполненных работ. Они будут называться приведенной стоимостью или сметной стоимостью выполненных работ (BCWP).

5.

Просчитайте отклонение по расписанию (SV = BCWP — BCWS) и отклонение по стоимости (CV = BCWP — ACWP). Подготовьте иерархические отчеты о статусе для каждого уровня управляющих — от управляющего пакетом работ до заказчика или управляющего проектом. Отчеты также должны включать план сворачивания проекта соответствующим подразделением и промежуточные результаты. А также обязательно нужно сравнить фактическое время, затраченное на выполнение работ, с сетевым графиком проекта.

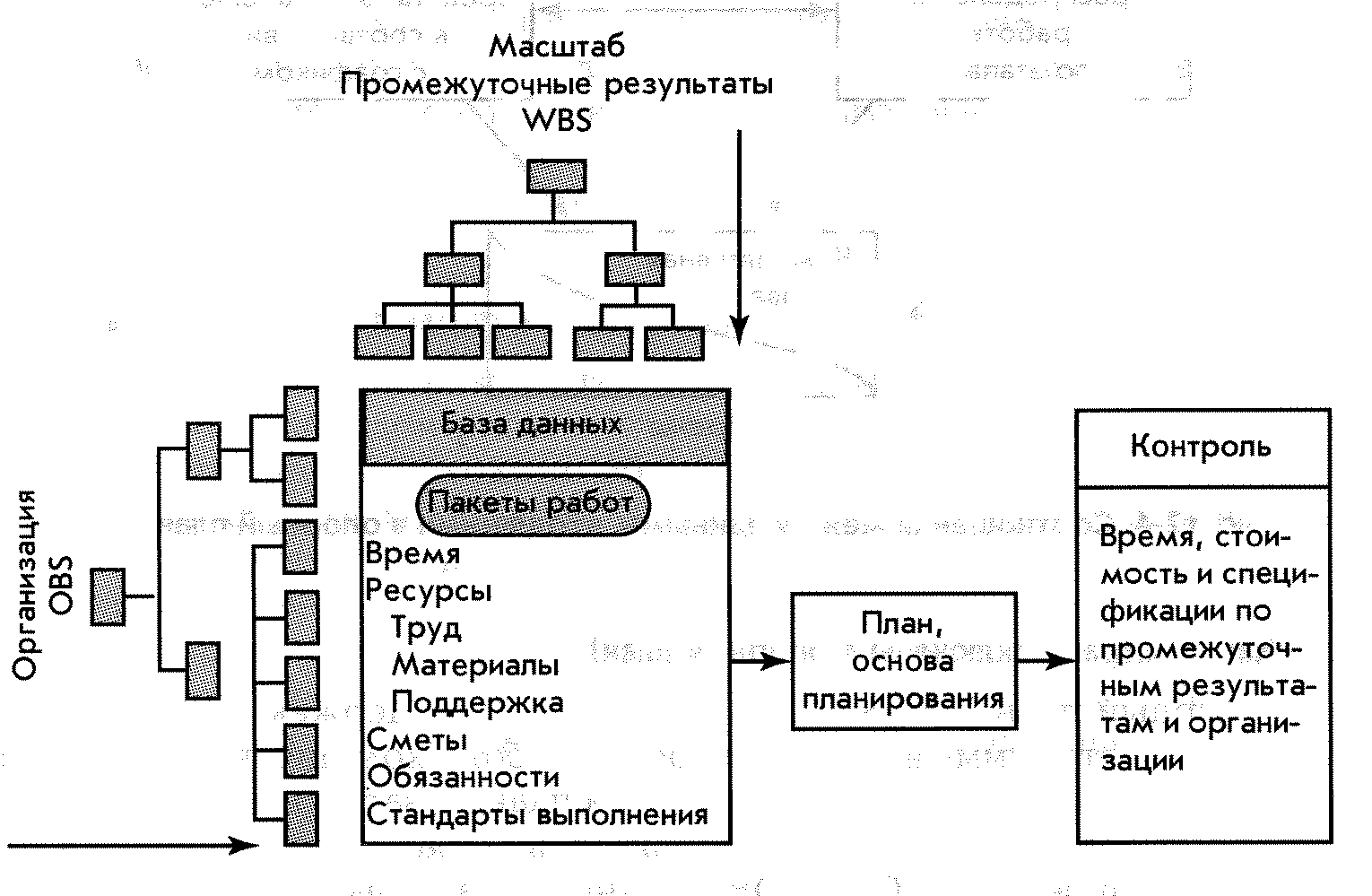

На рис. 12-3 представлена схема интегрированной системы сбора и анализа информации, включающая методы и системы, обсуждавшиеся в

предыдущих главах. Те, кто скрупулезно проштудировал предыдущие главы, улыбнутся! Шаги 1 и 2 уже тщательно разработаны.

Разработка опорного плана проекта.

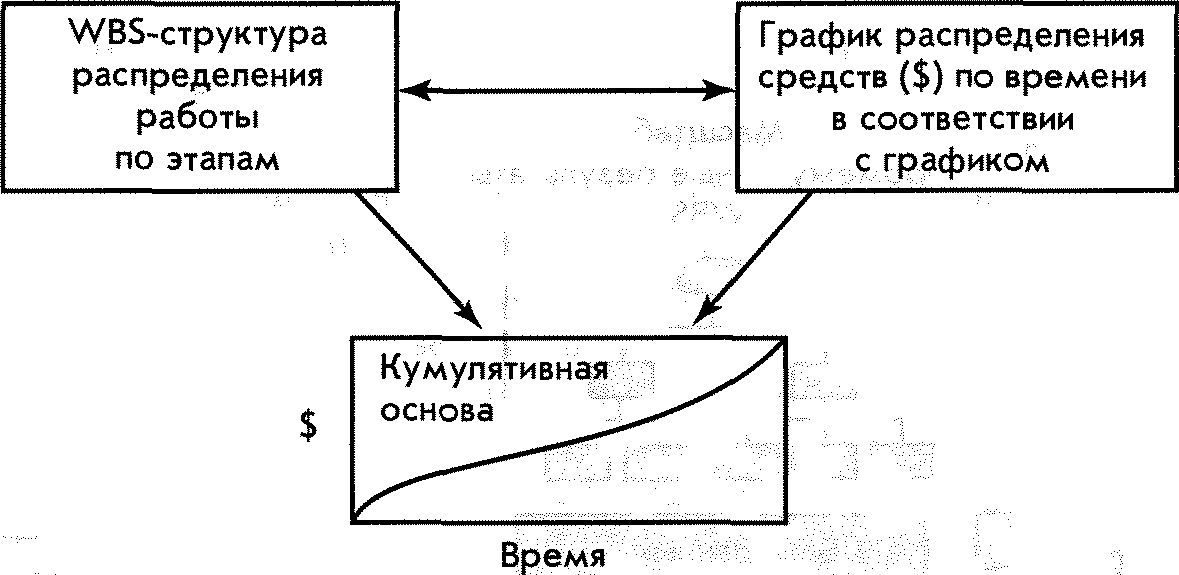

Опорный план служит отправной точкой для измерения хода работ. Опорный план — это конкретный документ-обязательство; это запланированная стоимость и ожидаемые сроки выполнения работ, с которыми сравнивают фактическую стоимость и фактические сроки выполнения. Он также может служить основанием для разработки потоков наличности и премиальных выплат. Разработка опорного плана проекта — это неотъемлемая часть общего процесса планирования. Мы рассказываем о нем в данной 1лаве, так как опорный план —г важная часть информации о системе стоимость/график. Составляющие блоки или данные для разработки опорного плана уже расставлены по местам. Расположение наборов работ по операциям в сетевом графике, как правило, указывает время начала выполнения этих наборов; оно также распределяет по времени сметы затрат, привязанных к наборам работ. Показатели смет всегда обозначаются денежными единицами — например, долларами, йенами, фунтами. Эти распределенные по времени сметы добавляются по временной шкале проекта для создания опорного плана. Кумулятивная сумма всех этих распределенных по времени смет должна равняться сумме всех пакетов работы, определенных в счете издержек.

На рис. 12-4 показаны отношения между данными, использующимися для создания опорного плана.

Рис. 12-4. Соотношения между данными, входящими в опорный план Какие затраты включены в опорный план!.

Опорный план BCWS — это сумма счетов издержек, а каждый счет издержек — это сумма издержек наборов работ, входящих в этот счет. Три типа затрат обычно включают в опорный план — затраты на труд и затраты на оборудование, затраты на материалы и затраты, возникающие в ходе работы над проектом (LOE). LOE обычно закладывают в прямые накладные расходы по проекту (см. главу 3).

Затраты на уровень усилий представляют собой операции, связанные по времени. Такие операции, как административная поддержка, компьютерная поддержка, юридические операции, PR и т.д. существуют для пакета работы, сегмента проекта, продолжительности проекта и представляют собой прямые проектные накладные расходы. Так как затраты LOE совершенно различные, то обычно отделяют затраты LOE от затрат на труд, материалы, оборудование и высчитывают для них отдельные колебания. Возможность контролировать затраты LOE минимальна, поэтому их включают в прямые проектные накладные расходы. Затраты LOE также можно привязать к «подвешенной» операции, покрывающей сегмент проекта. Когда затраты LOE привязаны к пакетам работ, не имеющим измеряемых показателей, их затраты вносят в смету как величину на единицу времени (например, $200/день). Пакеты работ LOE должны составлять очень маленькую долю проектных затрат (от 1% до 10%). Существует несколько редких обстоятельств, оправдывающих высокие затраты LOE. Например, стоимость пребывания бригады на участке нефтепровода на Аляске превышает прямые издержки их фактической работы. Эта стоимость обеспечения их жилья, питания и 10-дневного отпуска после 23 дней работы просчитана, как стоимость LOE, и превышает 10%-ный уровень. В ядерной промышленности та же ситуация с бригадами, работающими в «опасных точках». После получения рабочими определенной дозы облучения, они обязаны прекратить работу до тех пор, пока их радиационный фон не понизится до безопасного уровня. Во время периода вынужденного простоя рабочие получают зарплату; эта стоимость простоя считается стоимостью LOE. Данные примеры взяты из экстремальных ситуаций, при нормальных условиях затраты LOE должны быть минимальными.

Большинство наборов работ должно быть дискретным, рассчитанным на короткий промежуток времени, имеющим измеряемые показатели. Обычно основными статьями затрат являются труд, оборудование и материалы. Если материалы составляют значительную часть стоимости наборов работ, то их можно внести в смету по отдельной статье пакетов работ и счетов издержек (см. Приложение 12-2).

Правила размещения затрат в опорном плане.

Главной причиной разработки опорного плана является необходимость контроля за ходом работ и учета движения денежной наличности. Следовательно, необходимо объединить опорный план с системой измерения и оценки хода работ. Затраты нужно распределять по времени, в соответствии с прогнозом их возникновения. На практике интеграция достигается с использованием тех же правил приписывания затрат к опорному плану, что и для измерения хода работ. Ниже приводятся три наиболее часто использующихся правила. Первые два применяются для снижения накладных расходов на сбор подробной информации.

I. Правило 0/100%. По этому правилу всю стоимость за выполнение работы списывают, когда она полностью завершена. Следовательно, 100% сметы освоено, когда объем работ полностью завершен. Это правило используют для работ с очень короткой продолжительностью.

2.

Правило 50/50. Этот подход позволяет списать 50% стоимости сметы работ, когда работа начата, и 50% но завершении. Это правило используют применительно к наборам работ с короткой продолжительностью и небольшими общими затратами.

3.

Правило процента выполнения. Этот метод наиболее часто используется управляющими на практике. По этому правилу лучшим методом списания затрат в опорном плане является проведение частых проверок на протяжении всего периода работ и установление процента их завершения в долларах. Например, завершенные единицы могут быть использованы для обозначения основных затрат и, позже, для измерения хода работ. Единицами могут быть строки программного кода, законченные чертежи, кубические ярды залитого бетона, законченная модель и т.д. Такой подход к выполненым процентам добавляет «объективность» к часто используемым подходам «субъективных мнений». При измерении процента выполнения на стадии контроля проекта обычно процент выполнения ограничивают 80% до тех пор, пока пакет работы не будет завершен на 100%.

BCWS Сметная стоимость работ. Оценка стоимости запланированных ресурсов в кумулятивной основе, разбитой по времени.

BCWP Сметная стоимость выполненной работы. Приведенная стоимость или первоначальная сметная стоимость фактически выполненной работы.

ACWP Фактическая стоимость выполненной работы. Сумма издержек, связанных с выполнением работы.

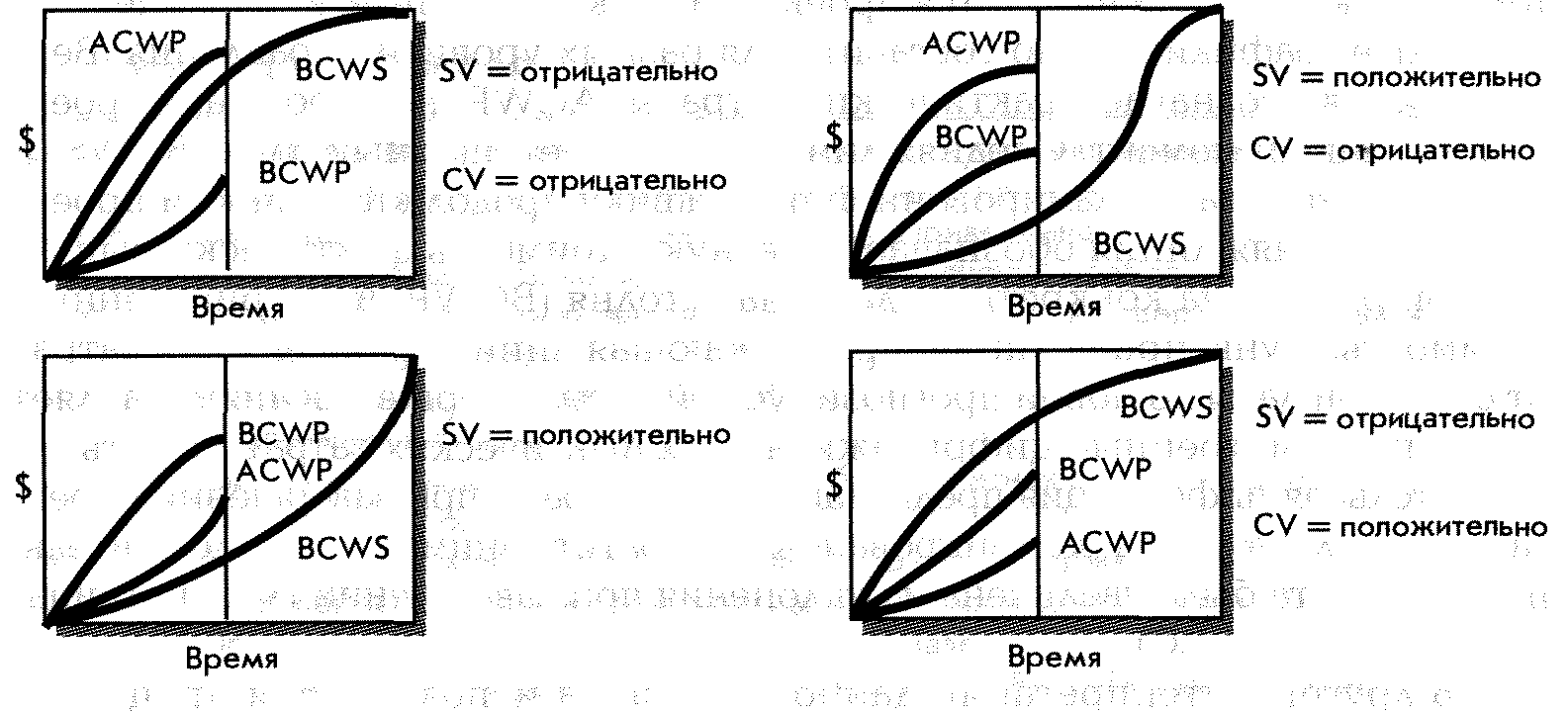

SV Отклонения в сроках (BCWP — BCWS).

CV Отклонения в стоимости (BCWP — ACWP).

ВАС Сметная стоимость по завершении. Общая сметная стоимость опорного плана или счета издержек проекта.

ЕАС Расчетная стоимость по завершении. Включает издержки на настоящий момент ппюс пересмотренные расчетные издержки оставшейся масти работ FAC Прогнозируемые расчетные издержки по завершении.

V АС Отклонения при завершении (ВАС — ЕАС или ВАС — FAC). Показывает ожидаемое фактическое превышение расходов или недоиспользование средств по завершении

Еще одним правилом, применяемым на практике, является правило контрольных точек. Оно может быть использовано для наборов работ с большой продолжительностью, где есть четкие, поддающиеся измерению последовательные этапы. При выполнении каждого этапа разрабатывается заранее установленная приведенная стоимость. Так как правило контрольных точек использует те же принципы, что и правило выполненного процента (отдельные, поддающиеся оценке элементы работы), мы ни здесь, ни в управлениях не будем его подробно исследовать.

Эти правила используются для интеграции плана основной сметы с процедурой контроля над ходом выполнения проекта.

Метод анализа отклонений.

В основном этот метод измерения степени завершенности сосредоточен на двух ключевых оценках:.

1.

Сравнении приведенной стоимости с ожидаемой по графику стоимостью.

2.

Сравнении приведенной стоимости с фактическими затратами.

Таблица 12-1. ГЛОССАРИЙ

BCWS | Сметная стоимость работ. Оценка стоимости запланированных ресурсов в кумулятивной основе, разбитой по времени. |

BCWP | Сметная стоимость выполненной работы. Приведенная стоимость или первоначальная сметная стоимость фактически выполненной работы. |

ACWP | Фактическая стоимость выполненной работы. Сумма издержек, связанных с выполнением работы. |

sv | Отклонения в сроках (BCWP — BCWS) |

cv | Отклонения в стоимости (BCWP — ACWP) |

ВАС | Сметная стоимость по завершении. Общая сметная стоимость опорного плана или счета издержек проекта. |

EAC | Расчетная стоимость по завершении. Включает издержки на настоящий момент плюс пересмотренные расчетные издержки оставшейся части работ |

FAC | Прогнозируемые расчетные издержки по завершении |

VAC | Отклонения при завершении (ВАС — ЕАС или ВАС — FAC). Показывает ожидаемое фактическое превышение расходов или недоиспользование средств по завершении |

Эти сравнения можно провести на уровне проекта или на любом другом уровне вплоть до счета издержек. Состояние проекта можно определить вплоть для последнего периода, всех предшествующих периодов и оценить до окончания проекта.

Для непосвященных терминология звучит ужасающе. Однако, если понять несколько базовых терминов, ужас быстро проходит. В табл. 12-1 представлены термины, используемые в анализе.

Оценка текущего статуса проекта с использованием приведенной стоимости системы стоимость/график требует три элемента данных — BCWS, BCWP и ACWP. На основе этих данных рассчитывают SV и CV, как показано в глоссарии. Положительное отклонение указывает на желательное состояние, отрицательное — говорит о проблемах.

Отклонение стоимости говорит нам о том, соответствуют ли затраты выполненной работы более или менее плановым показателям в любой точке жизненного цикла проекта. Если показатели затрат труда и материалов не были разделены, отклонение стоимости нужно тщательно проанализировать и выявить, в чем при 1ина — в труде или материалах или и в том, и другом.

Отклон

< ние 1 рафика дает общую оценку всех наборов работ проекта на определенную дату. Важно отметить, что в SV нет информации о критическом пути. График отклонения от запланированных сроков работ показывает изменения в движении финансовых потоков, а не во времени. Следовательно, маловероятно, что любой переход от изменения в $ в измерение во времени даст точную информацию, опережает ли график контрольная точка или критический путь, совпадают ли они с графиком или опаздывают (даже если проект идет по намеченному плану). Единственный точный метод, позволяющий определить истинное время хода работ над проектом — это сравнение сетевого графика проекта с фактическим сетевым графиком чтобы измерить, насколько проект соответствует срокам (рис. 12-2). Однако SV очень полезна для определения, в каком направлении .идет вся работа над проектом, после того, как проект выполнен на 20% или более.

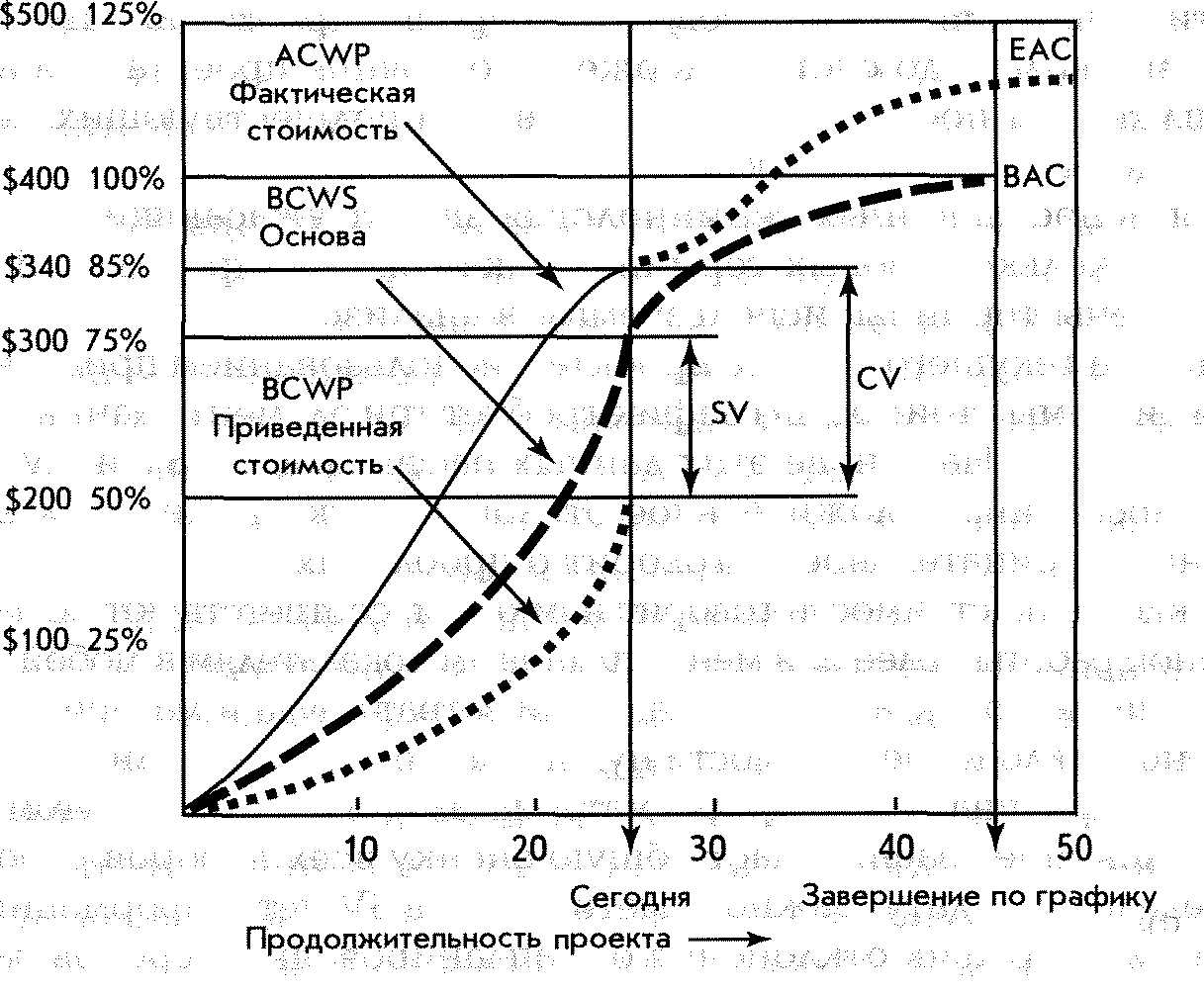

Рис. 12-5 — это вариант построения графика сметной стоимости работ на отчетный период. Обратите внимание, график фокусируется на том, чего нужно достичь, и на любых благоприятных и неблагоприятных тенденциях. Отметка «в настоящий момент» обозначает дату отчета (отметка 25) о том, на какой стадии находится проект. Так как эта система иерархическая, подобные графики можно составить для разных уровней управления. Верхняя линия обозначает фактические затраты (ACWP) на работу над проектом на данный момент. Средняя линия обозначает опорный план (BCWS) и заканчивается на запланированной по графику продолжительности проекта (45). Нижняя линия обозначает сметную стоимость фактически выполненной работы на конкретную дату, на сегодня (BCWP) или приведенную стоимость. Пунктирная линия, продолжающая линию фактических затрат от отчетной даты до новой прогнозируемой даты завершения, представляет собой пересмотренные цифры ожидаемых фактических затрат; то есть дополнительная информация предполагает, что затраты при завершении проекта будут отличаться от запланированных. Обратите внимание, продолжительность проекта была увеличена и отклонения при завершении (VAC) отрицательны (ВАС — ЕАС).

В другой интерпретации данного графика используются проценты. В конце периода 25 по плану должно было быть выполнено 75% работы.

14-2863

Рис. 12-5. График сметной стоимости работ

Сегодня Завершение по графику Продолжительность проекта -

В конце периода 25 выполнено 50%. Фактическая стоимость выполненной работы на данный момент составляет $340, или 85% от общей сметы проекта. Из графика видно, что можно ожидать, что проект превысит стоимость на 12% и на 5 единиц отстанет от намеченных сроков. Текущий статус проекта показывает, что отклонение стоимости (CV) превысит смету на $140 (BCWP — ACWP = 200 — 340 = —140). Отклонения графика/сроков (SV) является отрицательной $100 (BCWP — BCWS = 200 — 300 = — 100), что говорит об отставании проекта от сроков. Перед тем, как рассмотреть все на примере, изучите рис. 12-6 и потренируйтесь в толковании показателей графиков стоимость/график (сроки). Не забывайте, что вашей отправной точкой является BCWP.