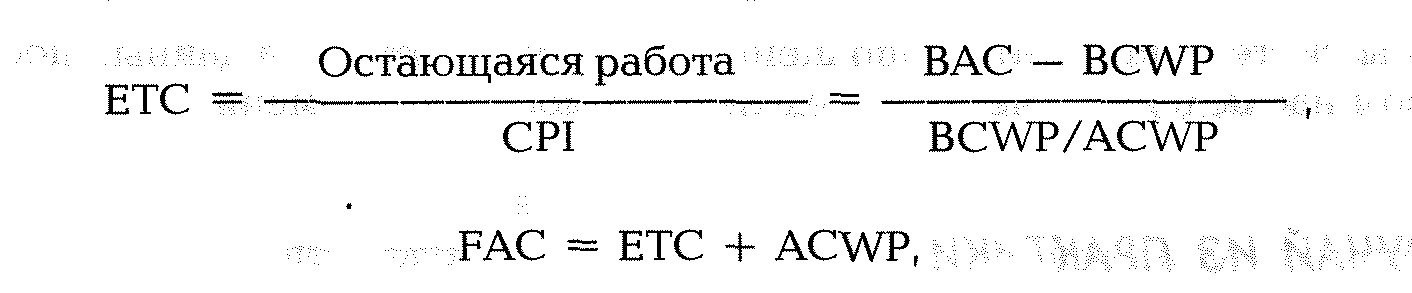

Общая основная смета (ВАС) проекта | $5000 |

Кумулятивная приведенная стоимость (BCWP) на данный момент | 1600 |

Кумулятивная фактическая стоимость (ACWP) на данный момент | 2000 |

= $4250 + $2000 = $6250.

где ЕТС — ориентировочная стоимость по завершении (работ);.

CPI — кумулятивный индекс стоимости выполнения работы на определенную дату;.

BCWP — кумулятивная сметная стоимость работ, завершенных к конкретному моменту;.

ACWP — кумулятивная фактическая стоимость работ, завершенных к конкретному моменту;.

ВАС — общая сметная стоимость опорного плана;.

FAC — прогнозируемая общая стоимость работ по завершении. Например, если мы допустим наличие следующей информации, то прогнозируемая стоимость при завершении (FAC) рассчитывается следующим образом:

Общая основная смета (ВАС) проекта $5000

Кумулятивная приведенная стоимость (BCWP) на данный момент 1600

Кумулятивная фактическая стоимость (ACWP) на данный момент 2000

FAC = ЕТС + ACWP,

Прогноз окончательной стоимости проекта равен $6250. Данные исследований показывают, что применительно к большим проектам, выполненным более чем на 20%. эта модель работает хорошо, давая погрешности менее 10%. Эта модель может быть использована для счетов издержек наборов работ, которое применяются для прогноза предстоящих и общих затрат. Важно, что эта модель исходит из того, что условия не изменятся, база данных стоимости надежна, BCWP и ACWP кумулятивные, а на основании предыдущего хода уже выполненных работ можно судить о будущем ходе работ. Этот прогноз является хорошей точкой отсчета, которую менеджмент может использовать для сравнения других прогнозов, включающих в себя другие условия и субъективные мнения специалистов.

ДРУГИЕ ВОПРОСЫ КОНТРОЛЯ.

Стоимость и проблемы получения исходных данных.

В приводимом ниже «Случае из практики» проиллюстрированы довольно распространенные случаи сопротивления сбору данных о ходе выполнения работ. Некоторые менеджеры используют системы подобного псевдовыполненного процента. Оказывается, что такие методы псевдовыполненного процента хорошо работают в организациях, занимающихся множеством различных мелких и средних проектов. Если считать, что отчетный период длится неделю, то нужно обязательно разработать наборы работ с продолжительностью примерно в одну неделю, чтобы можно было быстро выявить проблемы. Для больших проектов не существует за¬.

мены системе процента выполнения, зависящей от сбора данных посредством наблюдени i в четко определенные моменты времени.

СЛУЧАЙ ИЗ ПРАКТИКИ.

Метод псевдовыполненного процента приведенной стоимости.

Консультант Министерства лесной промышленности США предложил использовать приведенную стоимость для контроля проектов продажи древесины «принцип 50+». По мере завершения одних проектов приступали к работе над другими. С приведенной стоимостью пытались работать в течение девяти месяцев. По истечении девяти месяцев группа специалистов должна была проанализировать процесс. Специалисты пришли к выводу, что система приведенной стоимости дает хорошую информацию для мониторинга и прогнозирования хода работ, однако затраты и проблемы своевременного сбора данных о выполненном проценте были очень серьезными, так как для сбора данных не было выделено средств.

Обсудили проблему уровня детализации, но ни одно из предложений не признали удовлетворительным. Признали, что слишком небольшой объем данных сделает невозмсжньм нормальный контроль, в то время как для подробного сбора данных нужны дополнительные люди, возрастет объем работы с документами, в связи с чем возрастут и затраты. Специалисты сделали заключение, что ход работ можно контролировать и измерять при помощи псевдоверсии выполненного процента, не слишком точной для проекта в целом. По такому модифицированному подходу очень большие наборы работ (3—5% всех наборов работ проекта) должны быть поделены на меньшие наборы работ для более пристального контроля и быстрого выявления проблем. Было решено, что идеальными будут наборы работ с продолжительностью в одну неделю. По псевдоверсии для определения выполненного процента нужно было позвонить по телефону и получить ответ «да/нет» на один из следующих вопросов:

Приступили ли к работе над набором работ? | Нет = 0%. |

Идет ли работа над набором работ? | Да = 50%. |

Завершена ли работа над набором работ? | Да = 100% |

Приступили ли к работе над набором работ? Нет = 0%.

Идет ли работа над набором работ? Да = 50%.

Завершена ли работа над набором работ? Да = 100%.

Данные для системы псевдовыполненного процента приведенной стоимости для всех наборов «50+» собирал студент медицинского колледжа, работавший по трудовому соглашению меньше восьми часов в неделю.

Изменения в основе проекта.

В течение жизненного цикла проекта неизбежно происходят изменения. Некоторые изменения крайне благотворны; изменений, влияющих на проект отрицательно, хочется избежать. Точное определение проекта может минимизировать необходимость изменений. Ценой же слабого определения проекта могут быть изменения, приводящие к превышению стоимости, отставанию от графиков, деморализованное™ работников, потере контроля. Изменения могут исходить извне и изнутри. Внешние изменения — это когда, например, заказчик может просить внести в проект изменения не предусмотренные первоначальным масштабом проектами требующие внесения значительных изменений в проект и, таким образом, в его основу. Или правительство может выступить с требованиями,.

которые потребуют пересмотра масштаба проекта. Внутренние изменения — это когда участники проекта могут выявить непредвиденные проблемы и внести усовершенствования, которые изменят масштаб проекта. В редких случаях изменения масштаба могут исходить из нескольких источников. Напри iep, идея создания автоматической системы погрузки-разгрузки багажа в международном аэропорту Денвера возникла после начала работ. Эту идею поддержали некоторые участники проекта, в том числе правительство города Денвер консультанты и, как минимум, одна авиалиния — заказчик Дополнит ельные затраты в $2 млрд были огромны, аэропорт был открыт на 16 месяцев позже срока. Если бы такое изменение масштаба было включено в первоначальный план, то затраты составили бы лишь незначшч льную часть от фактических, и отставание от сроков было бы значительно меньшее.

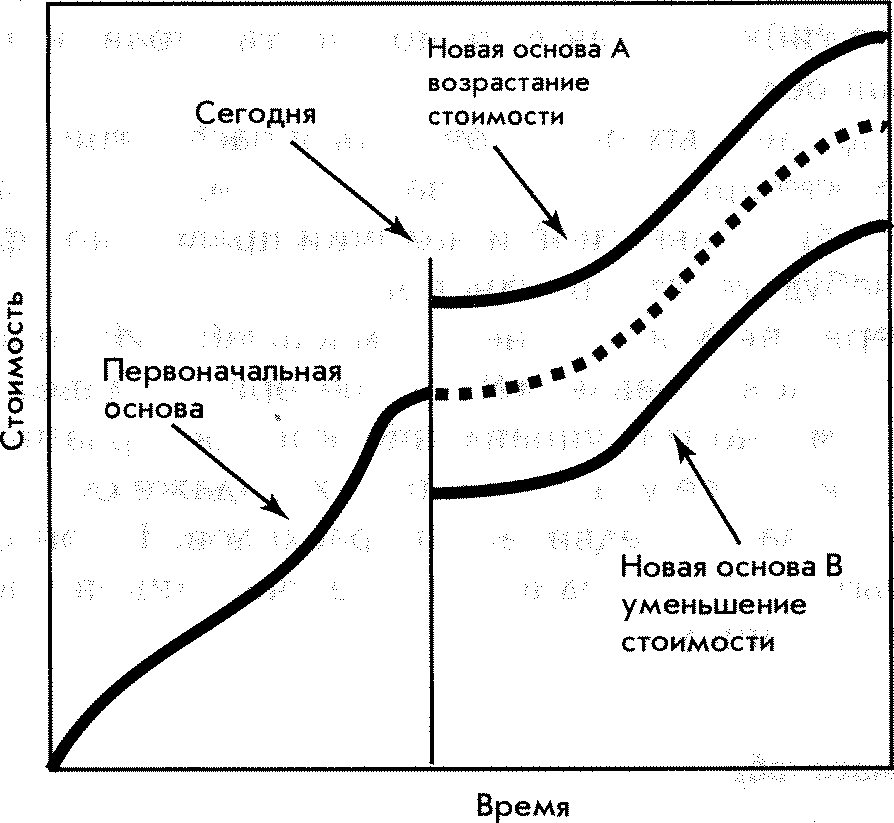

В целом управляющий проектом должен противостоять изменениям в его основе. Они допустимы, только если проект нельзя выполнить без этих изменений, или с внесением изменений будет заметно улучшено его качество. Последнее замечание, конечно, является сильным преувеличением, оно задает тон подходу к изменениям в основе. Если изменения оказывают сильное влияние на проект и требуют изменений в масштабе, основу можно изменить. С влиянием изменений на масштаб и основу должен согласиться заказчик проекта На рис 12-14 изображено влияние стоимости изменений масштаба на основу проекта в определенный момент времени — «сегодня». Линия А обозначает изменения масштаба, которые приводят к увеличению стоимости. Линия В обозначает изменения масштаба, которые снижают стоимость. Быстрая регистрация изменений масштаба в основе позволяет удержать приведенную стоимость на уровне расчетной. Неспособность сделать это приводит к неправильному представлению об отклонениях в стоимости и графике.

Нельзя использовать изменения в опорномплане для сокрытия неудовлетворительного выполнения работы. Проявлением такого рода изменений является постоянный пересмотр опорного плана с целью подогнать его под результаты. Практики называют такой план «резиновой основой», так как его все время растягивают. Большинство внешних и внутренних событий не приводит к серьезным изменениям в масштабе проекта, и они будут поглощены как положительные или отрицательны э отклонения. Перераспределение денег между счетами издержек после окончания работ недопустимо. Непредвиденные изменения можно покрывать за счет резерва на случай непредвиденных расходов. Обычно это решение принимает управляющий проектом. В некоторых крупных проектах «анализирующая изменения команда в которую входят члены проектной команды и команды заказчика, принимает все решения по изменениям в проекте.

Резерв на случай непредвиденных расходов.

Редко, когда все происходит в точности по плану. Так как безупречных планов не бывает, необходимо создать фонды непредвиденных расходов еще до того, как начнут происходить непредвиденные обстоятельства. Величина фонда должна зависеть от степени неопределенности, рисков, связанных со сроками, и неточности в определении стоимости. Например, если в проекте мало нового уш проектной команды, резерв непредвиденных расходов может составлять 1—2% от общей стоимости проекта. Если же проект содержит много нового для всех членов команды, то резерв может составлять 5—20% от общей стоимости. Фирма, занимающаяся управлением проектами в строительстве, использует правило процента выполненного объема работ. Например, если в начале проекта выполнено 30% работы, то в качестве подстраховки на непредвиденный случай в резерв включают 25%; если выполнено 60% конструкторской работы, то резерв составляет 15%, если выполнено 95% конструкторской работы, то резерв составляет 10%. Фонды непредвиденных обстоятельств гибкие и дают возможность управляющему проектом двигать проект вперед.

Резерв непредвиденных расходов нельзя рассматривать, как бесплатный обед для всех, кто придет. Средствами из этих расходов нужно распоряжаться крайне официально и при наличии правильно оформленной документации. Не забудьте, что фонды непредвиденных расходов сметного бюджетного резерва не для изменений масштаба. Изменения масштаба покрываются из фондов управленческого резерва. В главе 5 было дано подробное описание сметного и управленческого резерва непредвиденных расходов. Как правило, все участники проекта (даже субподрядчики) знают о величине резерва непредвиденных расходов. Такой подход основан на доверии, открытости и самодисциплине участников проекта, которые работают над достижением общих целей.

Деформация масштаба.

Легко выявить большие изменения в масштабе. Но именно «небольшие улучшения» в конечном счете приводят к крупным изменениям в масштабе и могут явиться причиной проблем. Эти небольшие улучшения называют деформацией масштаба. Например, заказчик обратился к разработчику компьютерных программ с просьбой внести небольшие изменения в разработку пакета индивидуальных бухгалтерских программ. После того, как были внесены небольшие улучшения, стало ясно, что изменения приводят к значительному увеличению первоначального масштаба проекта. В результате и заказчик был недоволен, и фирма-разработчик потеряла деньги и репутацию.

Хотя обычно к изменениям в масштабе отношение отрицательное, существуют ситуации, когда изменения в масштабе дают положительные результаты, так как они предоставляют значительные возможности. Для фирм, разрабатывающих продукцию, добавление одной маленькой характеристики к продукту может дать огромное преимущество над конкурентами. Небольшое изменение в производственном процессе может вывести продукт на рынок на месяц раньше срока или снизить его стоимость.

Деформация обычно проявляется на ранней стадии проекта — особенно в проектах по разработке новой продукции. Требования заказчика добавить новые характеристики, новая технология, слабые конструкторские решения и т.д. приводят к необходимости вносить изменения в масштаб. Иногда эти изменения малы и незаметны, пока не начинается отставание от сроков или не происходит превышение стоимости. Расползание масштаба сказывается на организации, проектной команде и поставщиках. Изменения масштаба меняют условия потока наличное ш эрганизации в том смысле, что ресурсов становится меньше, что также мэжет повлиять на другие проекты. Частые изменения снижают мотивацию команды, уменьшают ее сплоченность.

Цели команды меняются, становятся менее четкими, ясными и конкретными и перестают быть центром внимания в деятельности команды. Необходимость начинать все сначала раздражает и деморализует проектную команду, так как нарушает ритм работы и снижает производительность. Поставщики отрицательно относятся к частым изменениям, так как последние означают увеличение затрат и на поставщиков влияют так же, как на проектную команду.

Справиться с деформацией помогает контроль за изменениями. Сначала необходимо определить основу, а затем согласовать ее с заказчиком проекта. До начала проектных работ необходимо, чтобы была выработана четкая процедура подготовки и согласования документов по изменениям в проекте заказчиком или проектной командой. Если изменения в масштабе необходимы, то их влияние на опорный план должно быть четко отражено в документах. И, наконец, изменения масштаба должны быть быстро добавлены к первоначальной основе с целью отразить изменения в смете и графике; об этих изменениях и их влиянии должны быть проинформированы все участники проекта.

ВЫВОДЫ.

Лучшая система информации не означает наличие хорошего контроля. Контроль присутствует тогда, когда управляющий проектом использует информацию для руководства проектом. График контроля и график Ганта — надежные методы контроля за временем выполнения работ. Система стоимость/график позволяет уравляющему вовремя оказывать положительное влияние на стоимость и график. Способность влиять на стоимость уменьшается с течением времени, следовательно, своевременные отчеты, выявляющие отличительные тенденции в стоимости, могут значительно помочь управляющему проектом вернуться к первоначальной смете и графику. Интегрированная модель стоимость/график дает возможность управляющему проектом и другим участникам проекта увидеть статус проекта в текущий момент и в будущем. Преимущества модели стоимость/ график таковы:.

1.

По модели измеряются достижения по сравнению с планом и промежуточными результатами работы.

2.

Модель дает метод выхода на проблемный пакет работ и ответственный (за недостатки) отдел организации.

3.

Модель заставляет всех участников выявлять проблемы на раннем этапе и позволяет быстро предпринимать корректирующие действия.

4.

Модель улучшает обмен информацией, так как все участники пользуются единой базой данных.

5.

Модель позволяет постоянно информировать заказчика о ходе работ, таким образом поддерживая его уверенность в том, что затраченные средства дают ожидаемые результаты.

6.

Модель дает возможность каждой организационной единице отчитываться за отдельные части общей сметы.

Вопросы для повторения.

1.

Каким образом приведенная стоимость дает более четкую картину статуса графика и стоимости проекта по сравнению с простым планом против фактической системы?.

2.

Каким образом опорный план способствует интеграции планирования и контроля проектов?.

3.

Почему для управляющих проектами важно противостоять изменениям в опорном плане проекта? При каких условиях управляющий проектом мог бы внести изменения в опорный план? Когда управляющий проектом может не допустить внесения изменений в опорный план?.

4.

Как сворачивание проекта помогает выявлять проблемы стоимости и графика проекта?.

5.

Затраты можно собрать в одно целое или разъединить по горизонтали и вертикали. В чем преимущества этой системы?.

6.

В чем различия между ВАС, ЕАС и FAC?.

Упражнения.

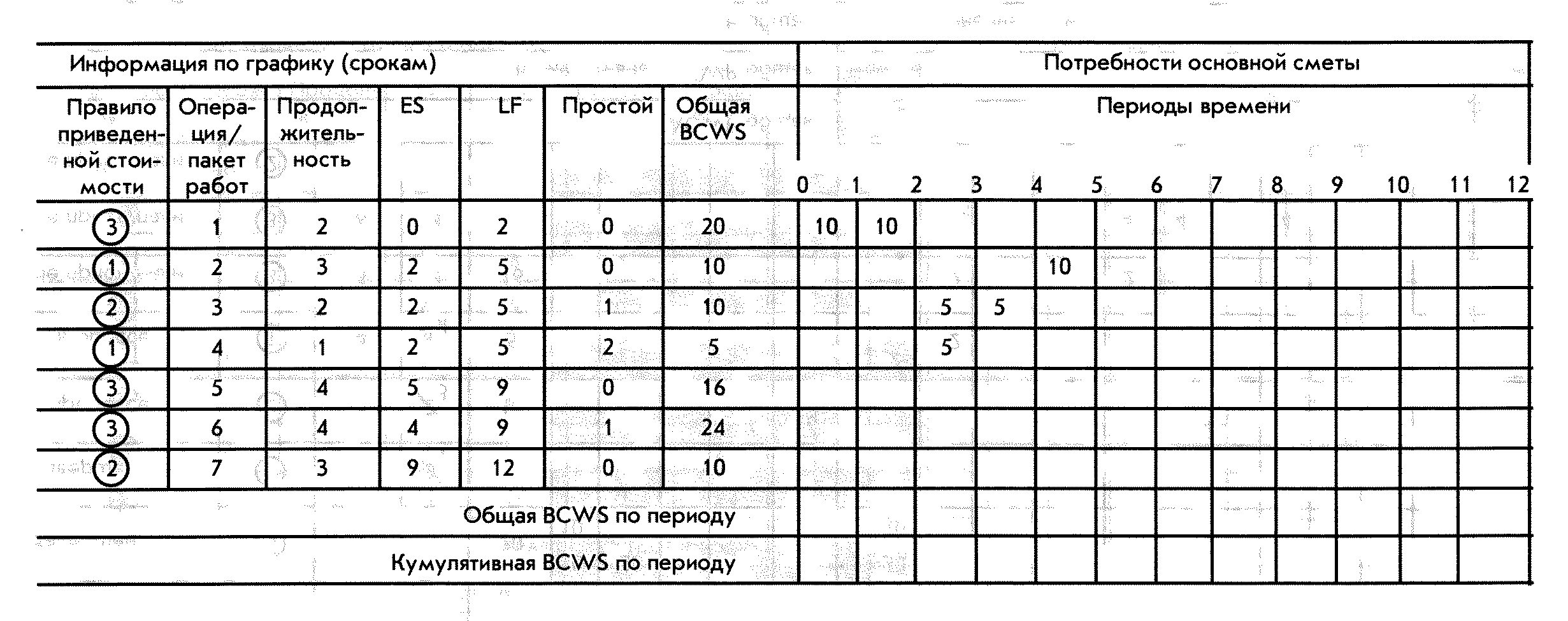

1. С учетом информации по последнему периоду ответьте на вопросы:.

♦ Фактические затраты н i настоящий момент составляют $550.

♦ Первоначальная смета на период 5 составляла $350.

♦ Пересмотренные затраты на проект при завершении (ЕАС) равны $9000.

♦ Сумма приведенной стоимости на данный момент равна $400.

♦ Общая первоначальная смета (ВАС) проекта составляла $7000.

♦ Резервный фонд не был использован.

a.

Каково отклонение графика в конце периода 5?.

b.

Каково отклонение стоимости в конце периода 5?.

c.

На основании изложенной информации скажите, уложится ли проект в график и смету ? Обоснуйте свой ответ.

2. Fiber Ltd. устанавливает оптико-волоконные линии на двух абсолютно одинаковых предприятиях ENTEL, размещенных в разных графствах Великобритании. Стоимость обоих проектов по предварительным оценкам составляет £50 000 в неделю, по графику они должны быть завершены через 30 недель. Следующие данные о фактической и приведенной стоимости (в тысячах фунтов) были собраны за 8 недель по каждому проекту:

Неделя | Проект-факт 1 | Проект приведенной стоимости 1 | Проект-факт 2 | Проект приведенной стоимости 2 |

1 | 45 | 45 | 45 | 45 |

2 | 50 | 50 | 40 | 35 |

3 | 50 | 50 | 50 | 55 |

4 | 60 | 55 | 60 | 65 |

5 | 60 | 65 | 55 | 60 |

6 | 50 | 45 | 45 | 50 |

7 | 40 | 35 | 55 | 40 |

8 | 50 | 40 | 60 | 60 |

Сравните отклонения графика и стоимости для каждого проекта в конце восьмой недели. Рассчитайте показатель стоимости и выполненного процента. Что вы можете сказать о ходе работ в кажом из проектов?.

Внимание: При решении задач 3-6 по теме «приведенная стоимость» соблюдайте следующие условия: •.

1.

Распределяйте затраты линейно, когда для оценки процента выполнения используется правило 3.

2.

Считайте, что если идет рабочий процесс, то фактические прямые расходы имеют место в каждом периоде.

3.

Для всех упражнений используйте правила приведенной стоимости:.

a) 100% сметы по завершении;.

b) 50% сметы в начале и 50% по окончании;.

c) процент выполнения.

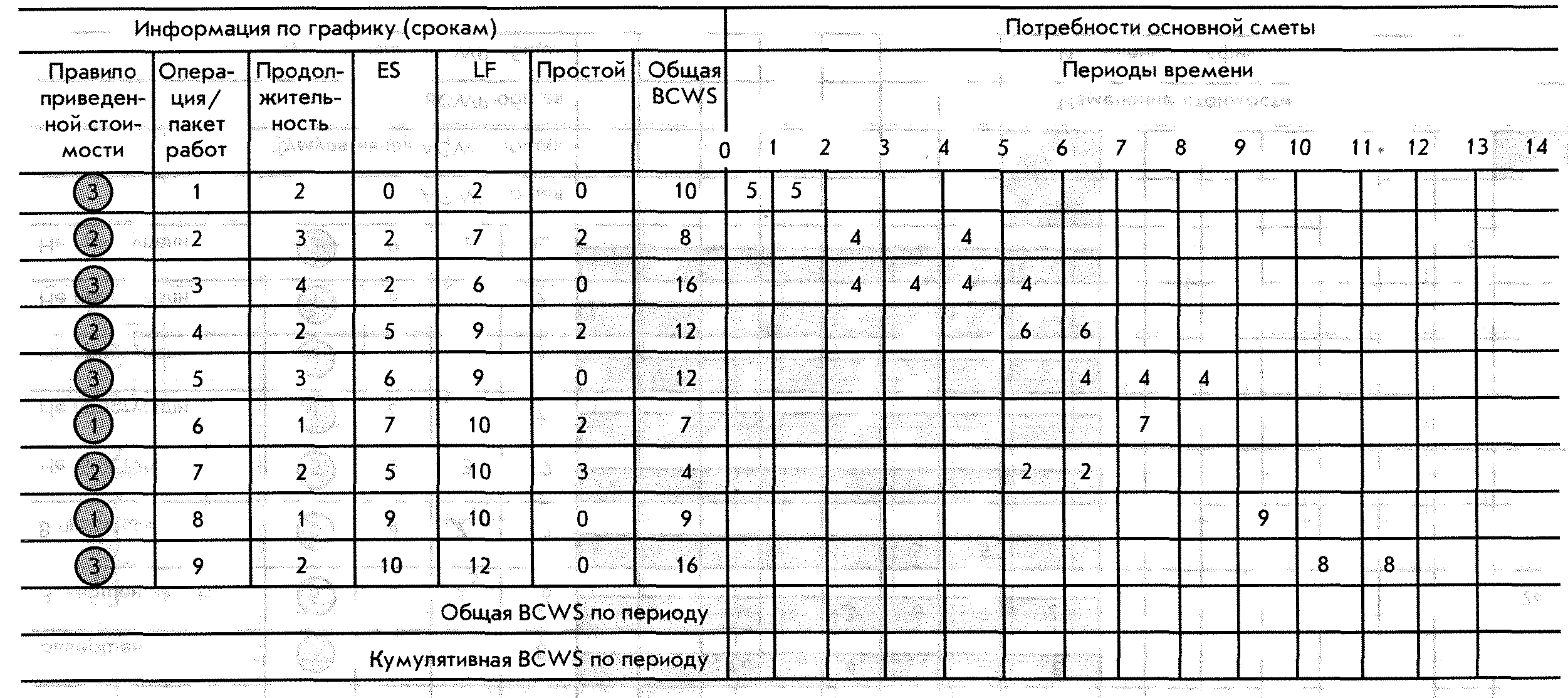

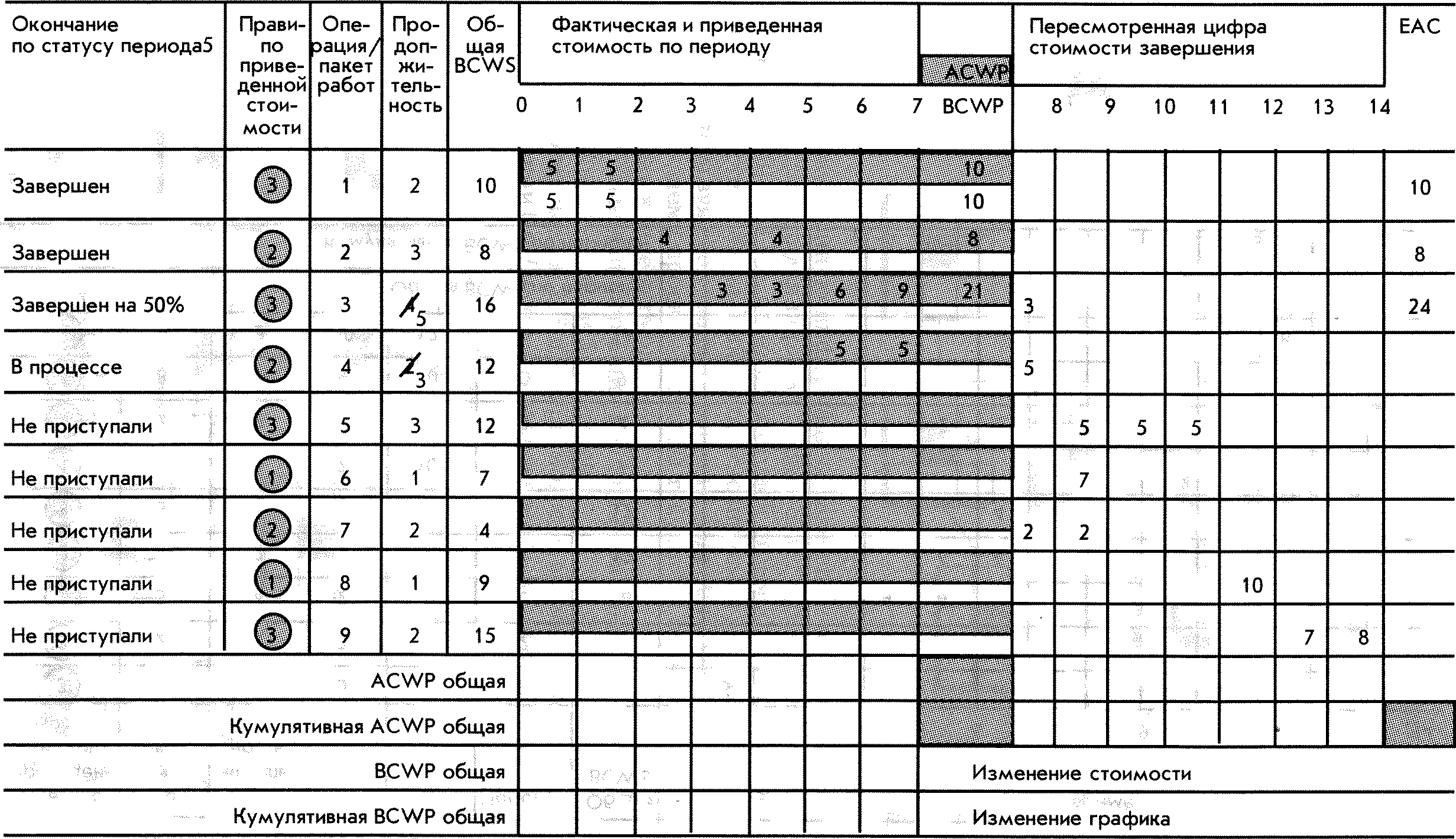

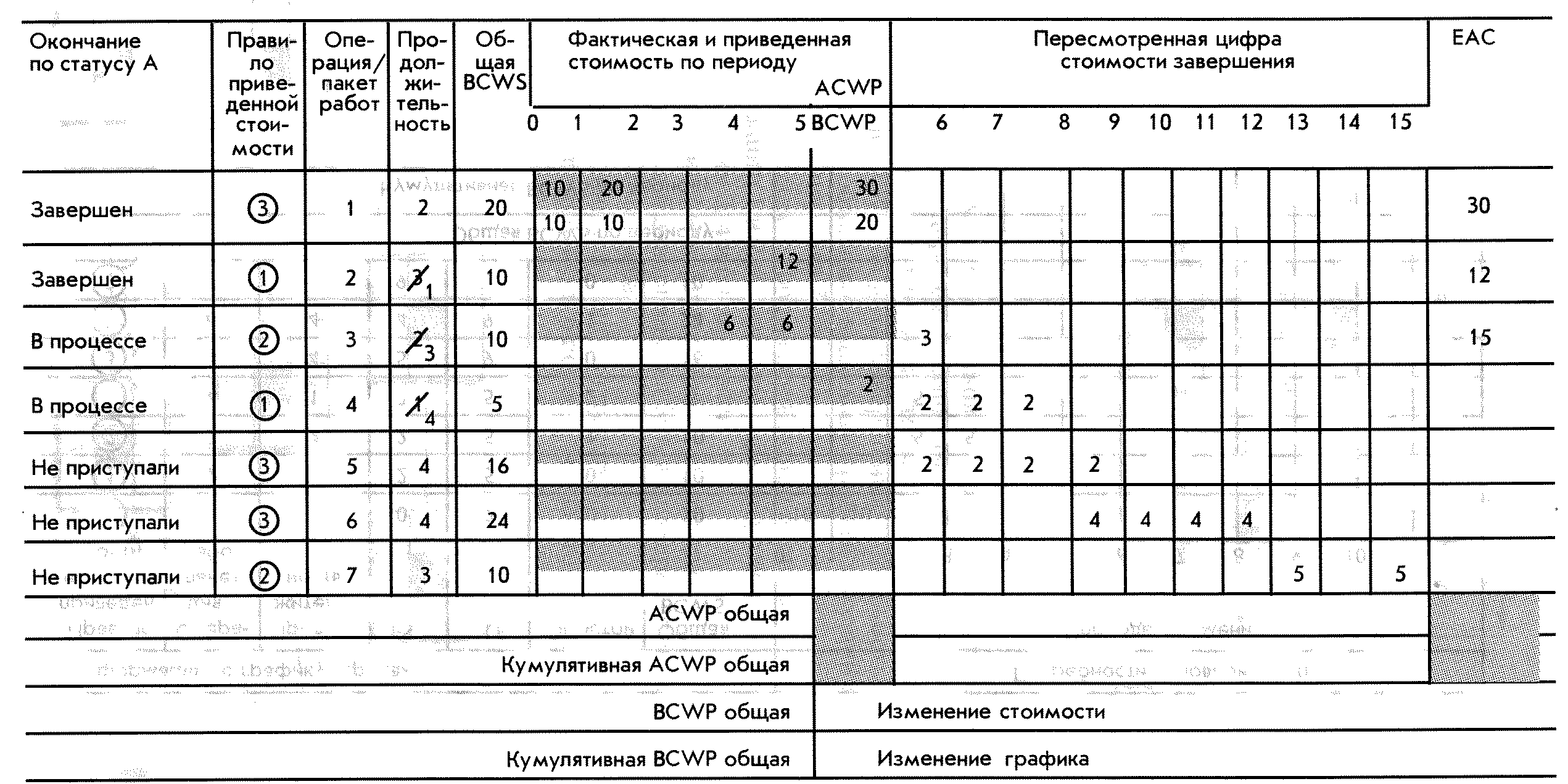

3. С учетом следующей информации разработайте основу проекта и подготовьте отчет о статусе на период 7. На основании своего отчета определите, опережает проект график или отстает от него. Сколько периодов времени? На сколько проект превышает смету или меньше ее? Какова прогнозируемая дата завершения? Стоимость? Подробно объясните управляющему проектом, что означает полученная информация.

Дополнительная информация в конце периода 7.

♦ Операция 3 завершена на 50%, в долларах.

♦ Операции 1 и 2 завершены.

♦ Операции 3 и 4 находятся в процессе выполнения, стоимость и продолжительность пересмотрены.

♦ К операциям 5, 6, 7, 8 и 9 еще не приступали.

♦ Для операций 5 и 8 стоимость пересмотрена.

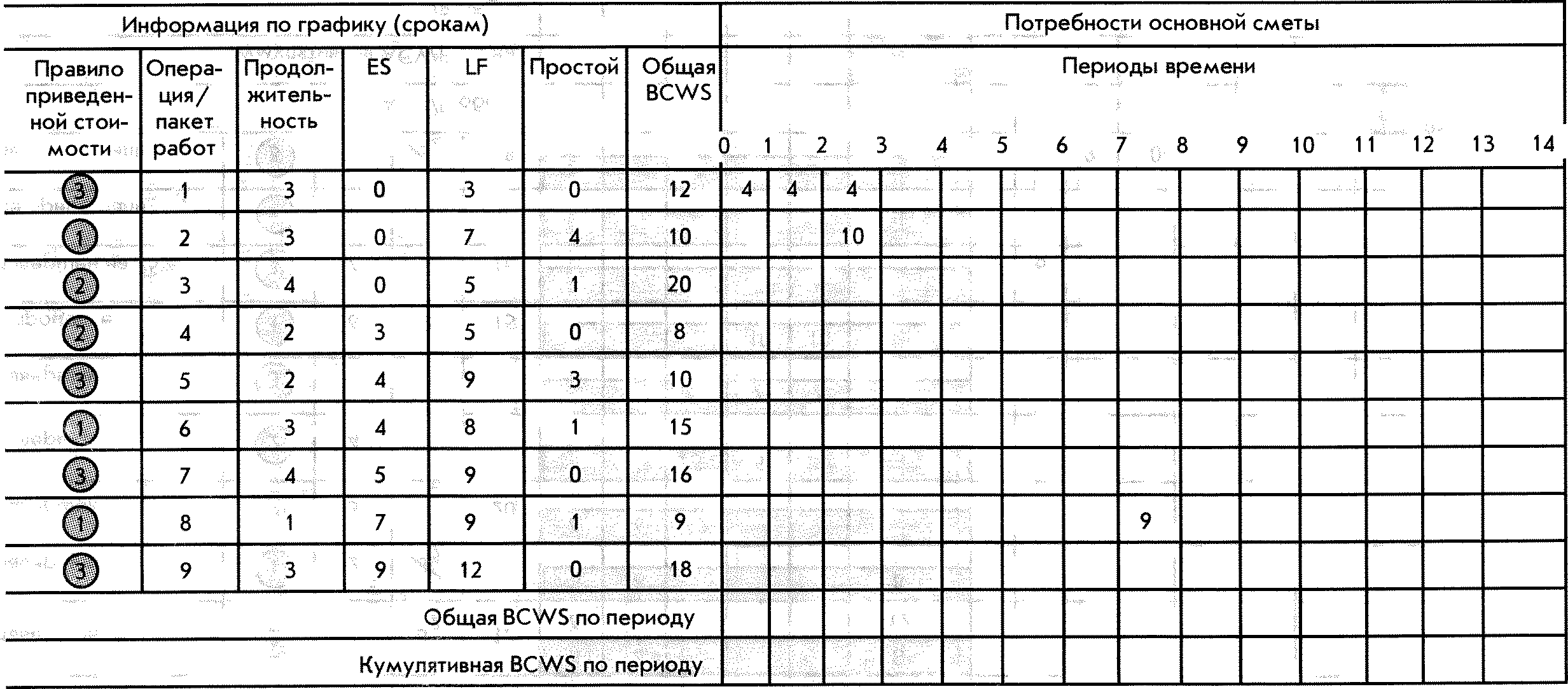

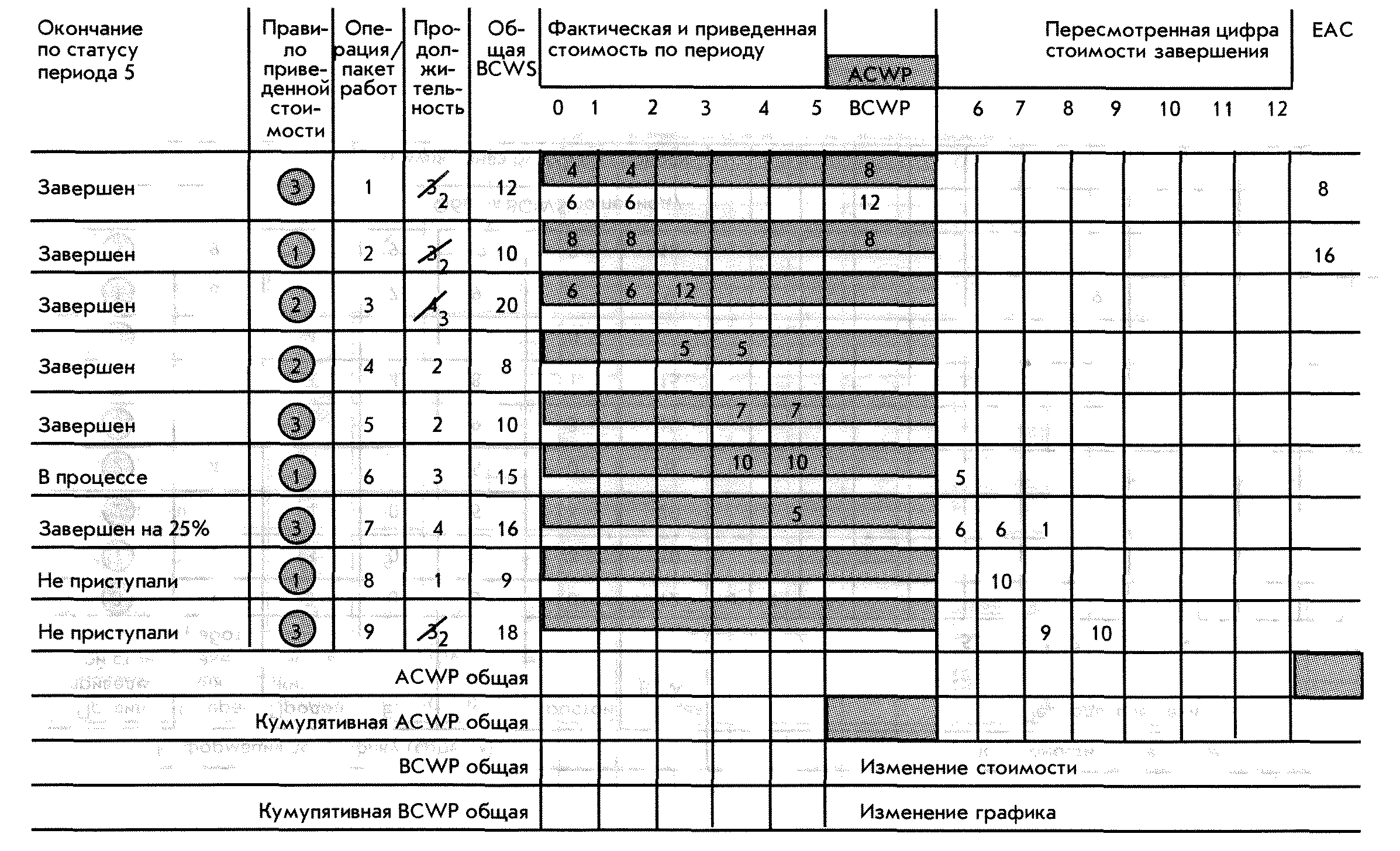

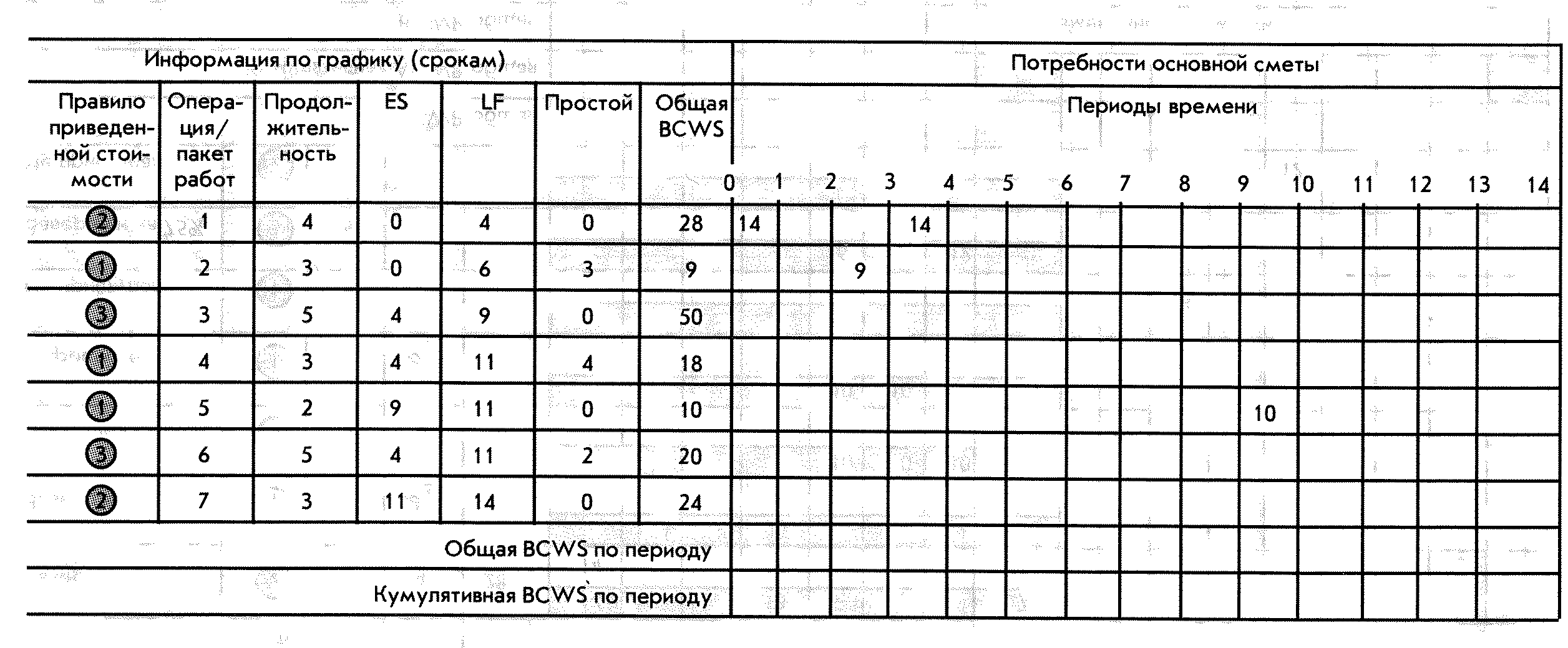

4. Используя данную информацию, закончите отчет об опорном плане и статусе проекта для периода 5. Ваш отчет должен включать SV, CV, CPI, SPI, PCI (В), PCI (С), отчет об итоговой стоимости и график распределения стоимости проекта. Какова прогнозируемая дата завершения? Стоимость? Используя свой график проекта с подробными пометками, объясните управляющему проектом, каковы текущий и ожидаемый в будущем статус проекта в конце периода 5.

Дополнительная информация в конце периода 5.

♦ Операции 1, 2, 3, 4 и 5 завершены.

♦ Для операций 1, 2, 3 и 9 пересмотрено время продолжительности.

♦ Операции 6 и 7 находятся в процессе выполнения, стоимость пересмотрена.

♦ К операциям 8 и 9 не приступали.

♦ Для операций 8 и 9 стоимость пересмотрена.

Глава 12 I ИЗМЕРЕНИЕ И ОЦЕНКА СОСТОЯНИЯ И ХОДА ВЫПОЛНЕНИЯ РАБОТ 439

Операция | Работа, выполненная на данный период | Общая стоимость при завершении | ||||

Сметная стоимость выполненных работ (BCWP) | Фактическая цена (ACWP) | Превышение/недостижение цены | Сметная стоимость в_ кумулятивной основе (BCWS) | Последняя пересмотренная цена | Превышение/недостижение цены | |

1 | ||||||

2 | ||||||

3 | ||||||

4 | ||||||

5 | ||||||

6 | ||||||

7 | ||||||

8 | ||||||

Общая | ||||||

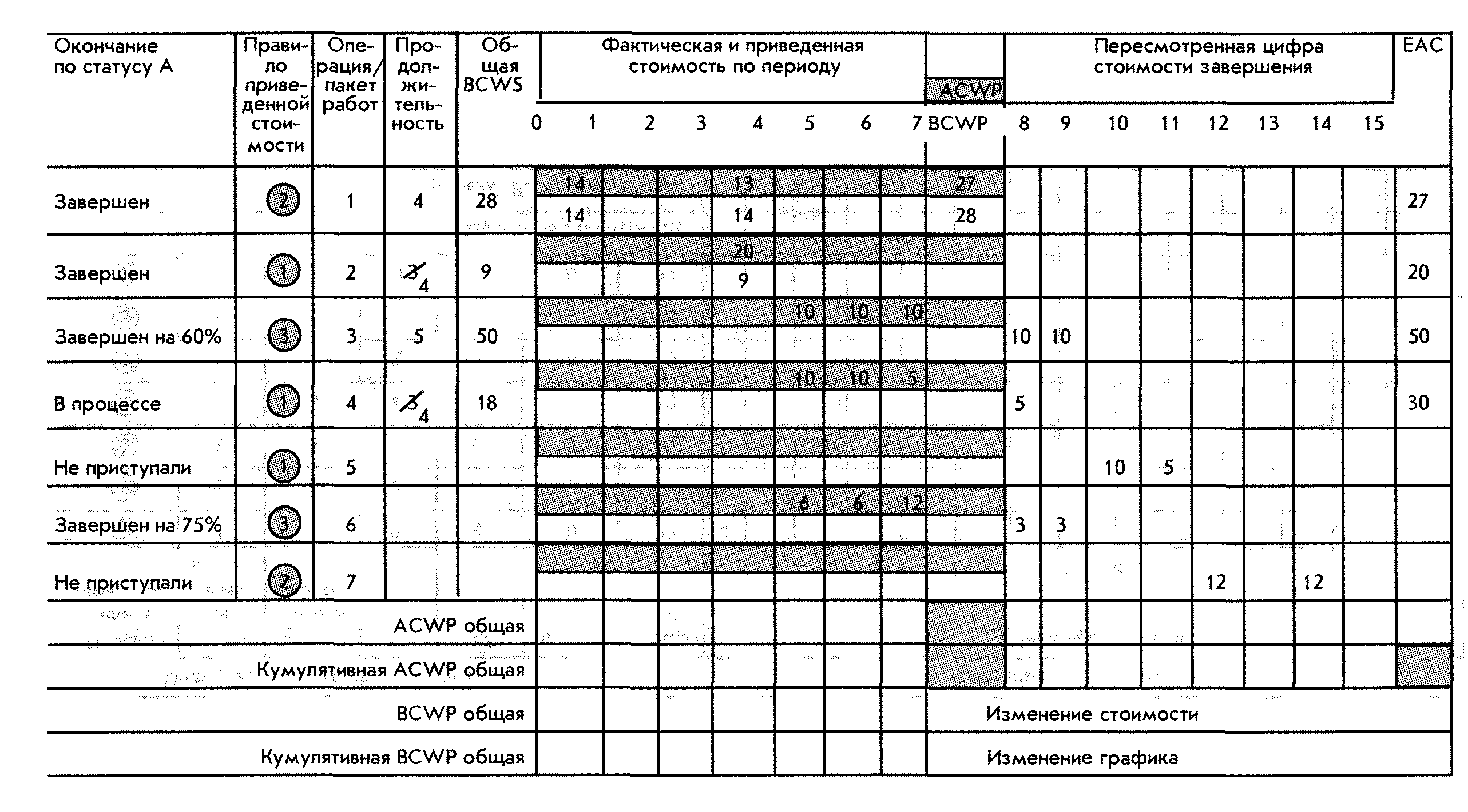

5. Используя данную информацию, закончить отчет об основе и статусе для периода 7. Ваш отчет о статусе должен включать SV, CV, CPI, SPI, PCI (В), PCI (С), отчет об итоговой стоимости и график стоимости проекта. Какова прогнозируемая дата завершения? Стоимость? Используя свой график проекта, обьясните управляющему проектом, каков текущий и будущий прогнозируемый статус проекта в конце периода 7.

Дополнительная информация в конце периода 7:.

♦ Операции 1 и 2 завершены, и «факт» не совпал со сметой.

♦ Операции 3, 4 и 6 в процессе.

♦ Операция 3 завершена на 60% в долларах.

♦ Операция 6 завершена на 75% в долларах, стоимость по завершении пересмотрена.

♦ К операциям 5 и 7 еще не приступали.

♦ Для операций 4, 5 и 6 пересмотрена стоимость.

6. Используя имеющуюся информацию, закончите отчет об основе и статусе окончания периода 7. Ваш от тет должен включать SV, CV, CPI, PCI(B), РС1(С), отчет об итоговой стоимости и график стоимости проекта. Какова прогнозируемая дата завершения? Стоимость? Используя свой график проекта, объясните владельцу проекта текущий и будущий статус проекта к концу периода 7.

Дополнительная информация в конце периода 7.

♦ Операции 1 и 2 завершены, «факт» не совпал со сметой.

♦ Операции 3, 4 и 6 в процессе.

♦ Операция 3 завершена на 60% в долларах.

♦ Операция 6 завершена на 75% в долларах, стоимость по завершении пересмотрена.

♦ К операциям 5 и 7 еще не приступали.

♦ Для операций 4, 5 и 6 пересмотрена стоимость.

Операция | Работа, выполненная на данный период | Общая стоимость при завершении | ||||

Сметная стоимость выполненных работ BCWP | Фактическая цена (ACWP) | Превышение/недостижение цены | Сметная стоимость в кумулятивной основе BCWS | Последняя пересмотренная цена | Превышение/недостижение цены | |

1 | 28 | 27 | + 1 | 28 | 27 | +1 |

2 | ||||||

3 | ||||||

4 | ||||||

5 | ||||||

6 | ||||||

7 | ||||||

Общая | ||||||

Проект сканера (Scanner Project).

Вы управляющий проектом в Electroscan, вы работаете над проектом. Подготовьте краткий отчет о ходе работ для Совета директоров универсального магазина, в котором вы доложите о статусе проекта на момент отчета и по его завершении. Будьте как можно конкретны, используйте как готовые цифры, так и цифры, которые вы, возможно, получите сами. Не забудьте, что ваша аудитория не знакома с терминологией, которую используют управляющие проектами и разработчики компьютерных программ. Следовательно, необходимы пояснения. Ваш отчет будет оцениваться по тому, насколько подробно вы будете использовать данные для вашего представления текущего статуса проекта и его статуса в будущем, от рекомендуемых вами изменений (если таковые будут).

Electroscan, Inc. | 29 In-Store Scannei Project (тысячи долларов) Фактическим прогресс на 1 января | |||||||

555 Acorn Street, Suite 5 | ||||||||

Boston, Massachusetts | ||||||||

Название BCWS | BCWP | ACWP | SV | CV | ВАС | FAC | ||

. 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

Проект сканера 420 | 395 | 476 | -25 | -81 | 915 | 1103 | ||

H 1.0 Оборудование 92 | 88 | 72 | -4 | 16 | 260 | 213 | ||

Н 1.1 Спецификации оборудования (DS) 20 | 20 | 15 | 0 | 5 | 20 | 15 | ||

Н 1.2 Дизайн оборудования (DS) 30 | 30 | 25 | 0 | 5 | 30 | 25 | ||

Н 1.3 Документация оборудования (DOC) 10 | 6 | 5 | -4 | 1 | 10 | 8 | ||

Н 1.4 Модели (PD) 2 | 2 | 2 | 0 | 0 | 40 | 40 | ||

Н 1.5 Испытание моделей (Т) 0 | 0 | 0 | 0 | 0 | 30 | 30 | ||

Н 1.6 Заказ плат (PD) 30 | 30 | 25 | 0 | 5 | 30 | 25 | ||

Н 1.7 Предпроизводственные модели (PD) 0 | 0 | 0 | 0 | 0 | 100 | 100 | ||

ОР 1.0 Операционная система 195 | 150 | 196 | -45 | -46 | 330 | 431 | ||

ОР 1.1 Спецификации ядра программ (PS) 20 | 20 | 15 | 0 | 5 | 20 | 15 | ||

ОР 1.2 Формирователи 45 | 55 | 76 | 10 | -21 | 70 | 97 | ||

ОР 1.2.1 Дисководы (DEV) 25 | 30 | : 45 | 5 | -15 | 40 | 60 | ||

ОР 1.2.2 Внешние/внутр. формирователи (DEV) 20 | 25 | 31 | 5 | -6 | 30 | 37 | ||

ОР 1.3 Код программ 130 | 75 | 105 | -55 | -30 | 240 | 336 | ||

ОР 1.3.1 Код программ (С) 30 | 20 | 40 | -ib | -20 | 100 | 200 | ||

ОР 1.3.2 Документация программ (DOC) 45 | 30 | 25 | -15 | 5 | 50 | 42 | ||

ОР 1.3.3 Интерфейсы кода (С) 55 | 25 | 40 | -30 | -15 ‘ | 60 | 96 | ||

ОР 1.3.4 Программа Бета испыт. (Т) 0 | 0 | 0 | 0 | 0 | 30 | 30 | ||

U 1.0 Обслуживающие программы 87 | 108 | 148 | 21 | -АО | 200 | 274 | ||

U 1.1 Спецификации обслуживающих программ (DS) 20 | 20 | 15 | 0 | 5 | 20 | 15 | ||

U 1.2 Обычные обслуживающие программы (DEV) 20 | 20 | 35 | 0 | -15 | 20 | 35 | ||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

U 1.3 Сложные/комплексные обслуживающие программы (DEV) | 30 | 60 | 90 | 30 | -30 | 100 | 150 | |

U 1.4 Документация обслуживающих программ (DOC) | 17 | 8 | 8 | -9 | 0 | 20 | 20 | |

U 1.5 Обслуж. прогр. Бета-испыт. (Т) | 0 | 0 | 0 | 0 | 0 | 40 | 40 | |

S 1.0 Интеграция системы | 46 | 49 | 60 | 3 | -11 | 125 | 153 | |

S 1.1 Архитектурные решения (DS) | 9 | 9 | 7 | 0 | 2 | 10 | 8 | |

S 1.2 Интеграция оборудования/программ (DEV) | 25 | 30 | 45 | 5 | -15 | 50 | 75 | |

S 1.3 Тест системы оборудования/программ (Т) | 0 | 0 | 0 | 0 | 0 | 20 | 20 | |

S 1.4 Проектная документация (DOC) | 12 | 10 | 8 | -2 | 2 | 15 | 12 | |

S 1.5 Комплексное приемо-сдаточное испытание (Т) | 0 | 0 | 0 | 0 | 0 | 30 | 30 |

УЧЕБНАЯ СИТУАЦИЯ Softech, Ltd. — Часть А.

Softech, Ltd. подписала контракт с Kyptos Transport, ASA на разработку двух компьютерных программ для пользователя по контролю, отслеживанию и проверке графиков их водного (проект 1) и наземного (проект 2) парков. По сути, оба проекта практически идентичны по структуре, их можно вести параллельно; на завершение каждого требуется три года. Kyptos Transport берет на себя приобретение всего необходимого оборудования, когда разработанные программы пройдут испытания и будут приняты. Существует вероятность, что за первыми двумя последует еще один проект на разработку похожей программы для грузовых самолетов (проект 3). К работе над проектом 3 нельзя приступить до выполнения испытания и принятия проектов 1 и 2 организацией Kyptos Transport. Исходная идея проста. В любой момент времени Kyptos Transport хотел бы знать точное местонахождение своего транспортного средства; тип груза, вес, размер, информацию о заказчике; график и т.д. Будут использоваться спутники, локаторы, системы глобального позицирования, электронная передача информации; все эти средства находятся в распоряжении у Softech, Ltd. Проекты большие, они потребуют более 50% ресурсов рабочей силы Softech. Ожидается, что успешное управление временем и сметой принесет Softech огромные прибыли и также право разрабатывать программу для грузовых авиаперевозок (проект 3).

Softech уже полгода занимается разработкой проектов 1 и 2. Начинают возникать первые проблемы. Управляющие проектами 1 и 2 подчиняются верхнему звену управления. Оба управляющих говорят о том, что проблемы вызвали необходимость делить ресурсы между двумя проектами. Оба управляющих говорят, что они полностью уверены в том, что укладываются в график и смету, так как фактические затраты ниже, чем по смете каждого проекта. Kyptos жалуется верхнему звену управления, что трудно найти контакт с управляющими проектами.

Верхнее звено управления Softech недовольно и встревожено. Координация между проектами практически отсутствует. Они опережают график или превышают стоимость и отстают от графика? Когда проекты будут закончены? Проекты превысят смету или будут ниже нее? Будущее Softech зависит от этих двух проектов, и они должны обязательно получить третий контракт, что будет чрезвычайно выгодно, так как он очень похож на проекты 1 и 2. Озабоченность верхнего звена управления усиливается в связи с просьбой El-Hahyar Bank, финансирующего проекты Softech, представить в следующем месяце отчет о статусе и ходе работ.

Верхнее звено управления попросило управляющих проектами 1 и 2 собраться и разработать поддающуюся контролю полностью интегрированную систему, способную координировать оба проекта и измерять ход работ в каждом.

Управляющие проектами пригласили вас в качестве консультанта, чтобы помочь им решить данную проблему. Вы должны быстро предложить им возможные действия, чтобы за выходные они смогли выработать изменения, которые им возможно придется внести, чтобы быть в состоянии контролировать проекты. По получении информации об их.

встрече вас попросят разработать окончательный вариант предложений. Используйте выделенное вам время, чтобы дать наиболее конкретные соображения. Успеха вам!.

УЧЕБНАЯ.

Softech, Ltd. — Часть В.

После 4 июля, одним из изменений была разработка формата приведенной стоимости для проектов Softech. Прилагаются два компьютерных отчета по обоим проектам. Вы можете разработать любую цифровую информацию и в любой форме перегруппировать информацию для своего приложения.

Разработайте доклад для совета директоров Kyptos Transport и Е1Hahyar Bank, в котором вы представите статус обоих проектов на момент обсуждения и по его завершении. Будьте предельно конкретны в использовании предоставленных вам цифр, а также тех, которые вы можете получить сами. Не забудьте, что ваша аудитория не знакома с терминологией, которую используют управляющие проектами и разработчики компьютерных программ. Следовательно, потребуются пояснения.