4) Управление стоимостью — управление изменениями бюджета проекта.

1) Планирование ресурсов и 2) оценка стоимости носят подготовительный характер, используются для оценки экономической целесообразности проекта и выполняются временной рабочей группой проекта на фазе инициации. Стоимостные оценки при этом могут выполняться на основе экспертных оценок, оценок по аналогам или параметрических оценок на основе действующих нормативов.

На фазе планирования разрабатывается бюджет проекта, целями которого являются: Привязка доходов и расходов к конкретным календарным срокам. Определение величины финансовых резервов в проекте. Определение источников финансирования.

Бюджет проекта формируется из двух составляющих: Сметы поступлений. Сметы затрат, определяющей стоимость проекта.

Смета затрат складывается из: Операционного бюджета — совокупности затрат на ресурсы, обеспечивающие выполнение работ проекта. Управленческого резерва. Бюджета непредвиденных затрат.

3) Результатом разработки бюджета проекта является базовый план по стоимости, представляемый в табличной или графической форме. Базовый план по стоимости утверждается Генеральным директором.

и включается в общий план проекта. Пример представления базового плана по стоимости приведен на рис. 3.4-1.

Рис. 3.4-1. Пример представления базового плана по стоимости.

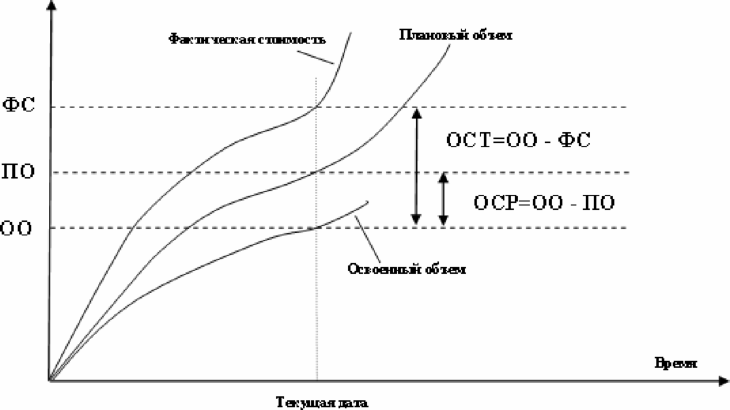

4) Управление стоимостью проекта может проводиться на основе метода анализа освоенных объемов. При этом для оценки используются следующие показатели:.

• Плановый объем (ПО) — часть утвержденной сметы проекта, которую было запланировано израсходовать за рассматриваемый период.

• Фактическая стоимость (ФС) — общая сумма затрат, понесенных при исполнении проекта на работы за рассматриваемый период.

• Освоенный объем (ОО) — плановая стоимость фактически исполненного проекта.

• Отклонение стоимости (ОСТ) — ОСТ=ОО-ФС.

• Отклонение сроков (ОСР) — ОСР=ОО-ПО.

• Индекс выполнения стоимости (ИВСТ) — ИВСТ=ОО/ФС.

• Индекс выполнения сроков (ИВСР) — ИВСР= ОО/ПО.

Графическая интерпретация перечисленных показателей представлена на рисунке 3.4-2.

Стоюакіь

Анализ проекта по методу освоенного объема обеспечивает получение ответа на следующие вопросы:.

• Как фактические показатели соотносятся с плановыми: по стоимости; по срокам?.

• Насколько проект опережает график (отстает от графика): по стоимости; по срокам?.

• Каковы тенденции: по стоимости; по срокам?.

Алгоритм анализа графиков:.

a) Если ОСР.

b) Если ОСР>0 — имеет место опережение по срокам.

c) Если ОСТ.

d) Если ОСТ>0 — имеет место экономия средств.

e) При ООПО имеет место опережение сроков с перерасходом средств.

f) При ОО>ФС и ОО>ПО имеет место опережение сроков с экономией средств.

g) При ОО.

h) При ОО>ФС и ОО.

i) При ИВСТ.

j) При ИВСР.

Входами бизнес-процесса управления стоимостью проекта являются: структура работ проекта; пул ресурсов работ проекта; информация по стоимости ресурсов; контракт (план поступления средств).

Выходом бизнес-процесса является базовый план по стоимости.