Стратегия (strategy) — обобщающая модель действий, необходимых для достижения поставленных целей путем координации и распределения ресурсов компании. По существу стратегия есть набор правил для принятия решений, которыми организация руководствуется в своей деятельности. Процесс разработки стратегии включает: 1) определение корпоративной миссии; 2) конкретизацию видения корпорации и постановку целей; 3) формулировку и реализацию стратегии, направленной на достижение целей.

В процессе стратегического управления выделяют следующие основные этапы (рис.1.1.-3 и 1.2-1): анализ внешней и внутренней среды; формулирование миссии организации; определение ее целей; стратегический анализ и разработка стратегий для достижения этих целей на основе концепции корпоративной стратегии; реализация стратегий с использованием методов управления проектами; стратегический контроллинг (анализ) реализации стратегий (определение необходимости коррекции миссии, целей, стратегий или мероприятий по их осуществлению).

Этапы «Формулирование миссии», «Определение целей» и «Разработка стратегий» часто объединяют в один этап «Стратегическое планирование», который является ключевым этапом стратегического управления.

Способности Компании к стратегическому менеджменту и возможность реализации сформулированных стратегий определяет наличие у нее следующих пяти элементов:.

1) умение моделировать ситуацию (требует наличия бизнес-.

моделей Компании, внешней среды и процессов их взаимодействия);.

2) умение выявлять необходимость изменений;.

3) умение разработать стратегию изменений;.

4) умение использовать в ходе изменений надежные методы управления проектами;.

5) умение воплощать стратегию в жизнь.

Рис.1.2-1. Место управления проектами среди этапов стратегического управления.

Все пять элементов реализуются в интегрированной системе стратегического управления в виде следующих функциональных подсистем, обеспечивающих поддержание деятельности и развитие Компании: прогнозирования; планирования; экономического анализа; организации; оперативного регулирования; учета; контроля.

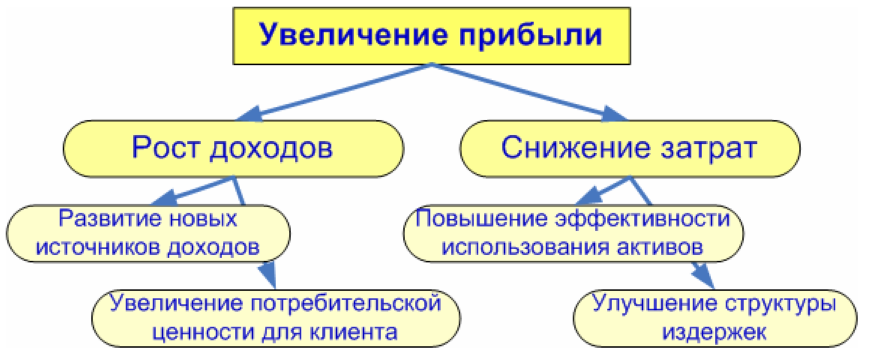

Одной из главных задач компании является увеличение прибыли предприятия, которое может происходить путем роста доходов за счет развития новых источников доходов, и/или увеличения потребительской ценности для клиента, и/или снижения затрат за счет повышение эффективности использования, и/или улучшения структуры издержек

(рис.1.2-2).

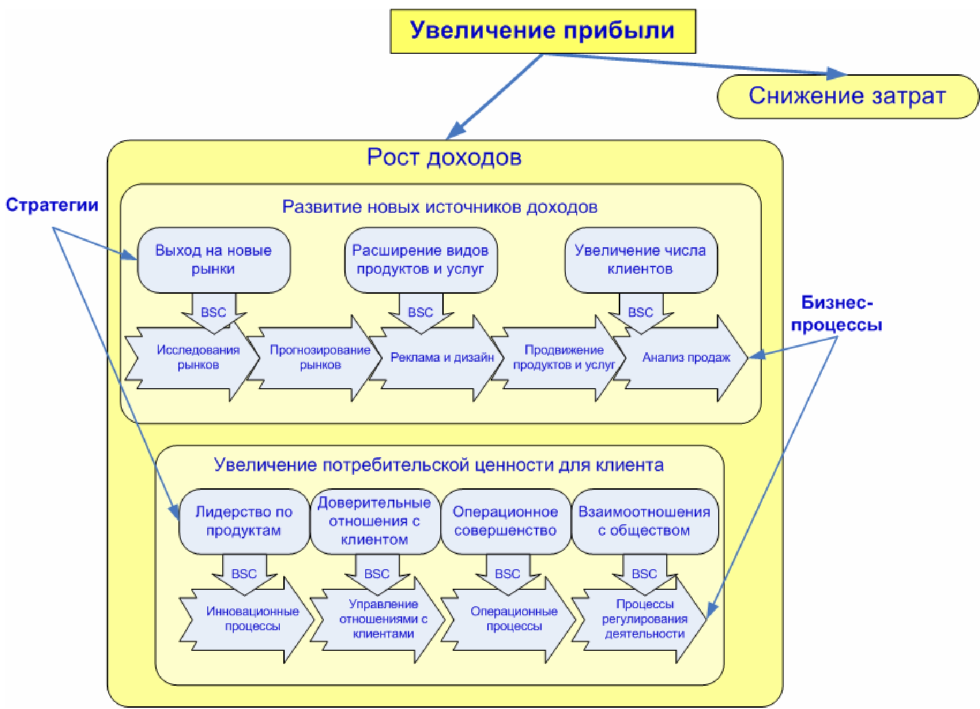

В свою очередь развитие новых источников доходов (рис.1.2-3) может опираться на:.

1) стратегии «Выхода на новые рынки», «Расширение видов продуктов и услуг», «Увеличение числа клиентов», которые реализуются с.

помощью бизнес-процессов: исследования рынков, прогнозирование рынков, реклама и дизайн, продвижение продуктов и услуг, анализ продаж;

Рис.1.2-2. Пути повышения рыночной стоимости предприятия.

2) стратегии «Лидерство по продуктам», «Доверительное отношение с клиентом», «Операционное совершенство», «Взаимоотношение с обществом», которые реализуются с помощью бизнес-процессов: инновационные процессы, управление отношениями с клиентами, операционные процессы, процессы регулирования деятельности.

Снижение затрат (рис.1.2-4) может опираться на:.

1) стратегии «Приобретение/списание основных средств», «Долгосрочные финансовые вложения», «Дебиторская задолженность», «Нематериальные активы», реализуемые с помощью бизнес-процессов: управление основными средствами, управление финансами, управление персоналом, управление интеллектуальным капиталом, управление брэндом;

Рис.1.2-4. Стратегии снижения затрат.

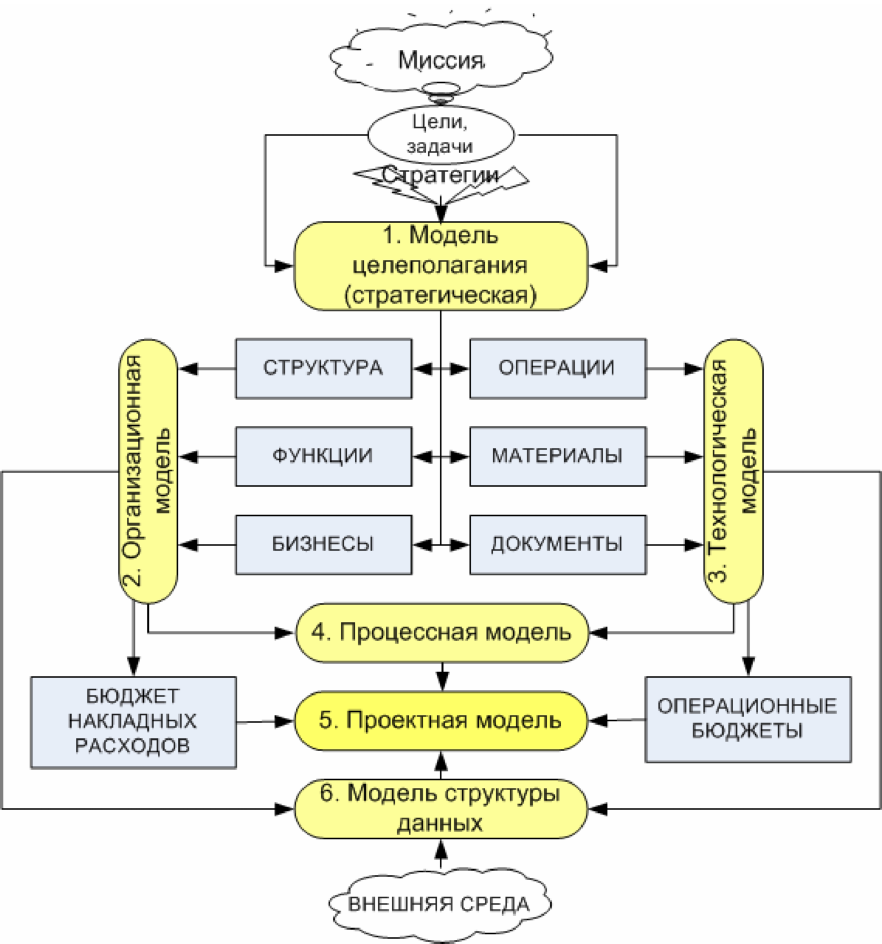

модель целеполагания; организационная модель; технологическая модель; процессная модель; проектная модель; модель структуры данных

Бизнес-модель компании является не только основой управления организацией. Высокая прозрачность бизнеса, простота и доступность системного описания позволяет разработать исходное техническое задание на настройку системы управления ресурсами (например, системы ERP) и осуществить разработку новых требований по совершенствованию (подстройке) системы управления ресурсами. Это позволяет обеспечить необходимые ресурсы, требуемое качество, в необходимом количестве, в нужном месте, в заданное время, за приемлемую цену, и снизить производственные издержки, обеспечив, таким образом, повышение конкурентоспособности компании.

В этом случае в бизнес-модель вносятся упреждающие корректировки не под действием уже свершившихся изменений на рынке, а на основании стратегического прогноза таких изменений. Это обеспечивает чрезвычайно высокую конкурентоспособность саморазвивающейся компании.

Менеджеры получают на основе бизнес-модели необходимые распорядительные документы (должностные инструкции, положения, другие управленческие регламенты, оперативные и стратегические отчеты о наличии и движении ресурсов в компании и т.д.).

На основе построенных бизнес-моделей формируются все необходимые регламенты компании. Например: Регламент управления проектами; Регламент планирования и ведения проектов в ИСУП; Регламент управления рисками проектов; Регламент обеспечения качества проектов; Регламент внутрифирменного планирования и отчетности.